Kredyt w walucie? Do wyboru właściwie tylko euro. Ale czy warto?

Wyrażenie „kredyt walutowy” można już w Polsce precyzować jako „kredyt w euro”. Kredyt hipoteczny denominowany do franka szwajcarskiego stał się ostatecznie produktem dla wybrańców. Analitycy porównywarki finansowej Comperia.pl radzą kredytobiorcom, czy warto rozważać kredyt w euro.

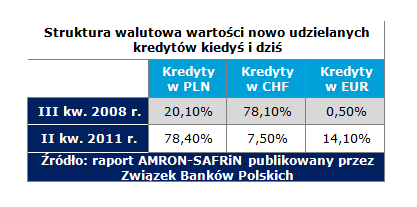

Jeszcze 3-4 lata temu kredyty mieszkaniowe we frankach szwajcarskich oferowało kilkanaście banków. Polacy zaciągali kredyty w tej walucie na potęgę. Potem jednak popyt na kredyty we frankach stanowczo zmalał na rzecz zobowiązań w złotych, kurczyła się też strona podażowa.

W ostatnich dwóch miesiącach mieliśmy do czynienia z prawdziwą lawiną. Z udzielania zobowiązań we frankach wycofały się: Alior Bank, mBank, MultiBank i BPH, a PKO BP, Deutsche Bank i Nordea ustaliły doprawdy zaporowe warunki. Oto kredytowy hit Polaków sprzed kilku lat stał się produktem niszowym.

W ostatnich dwóch miesiącach mieliśmy do czynienia z prawdziwą lawiną. Z udzielania zobowiązań we frankach wycofały się: Alior Bank, mBank, MultiBank i BPH, a PKO BP, Deutsche Bank i Nordea ustaliły doprawdy zaporowe warunki. Oto kredytowy hit Polaków sprzed kilku lat stał się produktem niszowym.

Może kiedy na rynku znów pojawi się więcej franka szwajcarskiego, kredyty w tej walucie wrócą. Na razie właściwie wybór waluty zobowiązania ograniczył się do sporu złoty versus euro.

Złoty czy euro?

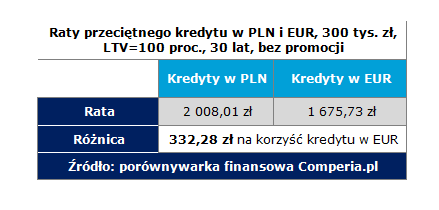

W porównaniu rat kredytów w złotych i euro zdecydowanie korzystniej wypadają te drugie.

Co więcej, aktualny wysoki kurs euro przemawia za zadłużaniem się w tej walucie – jeśli cena europejskiego pieniądza spadnie, to w dół pójdą też raty kredytowe oraz kwota pozostała do spłaty. Z drugiej strony – kto wie, jaki poziom może osiągnąć zwyżkujący kurs euro.

Co więcej, aktualny wysoki kurs euro przemawia za zadłużaniem się w tej walucie – jeśli cena europejskiego pieniądza spadnie, to w dół pójdą też raty kredytowe oraz kwota pozostała do spłaty. Z drugiej strony – kto wie, jaki poziom może osiągnąć zwyżkujący kurs euro.

Ryzyko czy pewność? Czy tylko ty decydujesz?

Decyzja o zaciągnięciu kredytu jest suwerenną decyzją kredytobiorcy. Na jej ostateczny kształt nie powinny w decydującym stopniu wpływać opinie doradców finansowych. Ci nie zawsze mówią wszystko.

Przed podjęciem takiej decyzji należy zaznajomić się z pojęciem „ryzyka kursowego”. Jest to kluczowy termin przy kredycie walutowym. Przez lata utarło się mniemanie, że rata takiego kredytu jest zawsze niższa niż zobowiązania w złotych. O tym, że takie myślenie jest mylne, w bolesny sposób przekonali się zadłużeni we franku szwajcarskim. W połowie sierpnia raty niektórych kredytów denominowanych do szwajcarskiego pieniądza były wyższe niż raty kredytów złotowych zaciągniętych w analogicznych okresach. Co prawda w kontekście, całej kilkuletniej spłaty, zadłużeni we franku zapłacili w formie rat nawet kilkadziesiąt tysięcy złotych mniej, ale kto wie, jak będzie w przyszłości.

Ryzyko kursowe istnieje także w przypadku kredytów w euro. Na razie cena 5,30 zł za jedno euro, bo przy takim kursie raty dziś zaciągniętych kredytów w euro i złotych (przy założeniu niezmienności stóp procentowych) zrównałyby się, wydaje się nierealna. Ale podobnie myśleli o franku po 4 zł ci, którzy 3 lata temu zaciągali kredyty w szwajcarskiej walucie przy cenie 2 zł za franka.

Trzeba pamiętać jednak, że osoby decydujące się na kredyt w euro, niekoniecznie muszą go otrzymać. Po pierwsze – banki wymagają bardzo dobrej zdolności kredytowej. Do pożyczenia takiej samej kwoty w ramach kredytu w złotych wystarczy czasem nawet kilkadziesiąt procent gorsza wiarygodność kredytowa.

Co więcej, nie sposób nie wspomnieć także o działaniach Komisji Nadzoru Finansowego. Otóż robi ona wiele, aby do minimum ograniczyć ilość udzielanych w Polsce kredytów walutowych. Choć kredyty hipoteczne są w Polsce udzielane bezpiecznie, trudno nie znaleźć w działaniach KNF choćby cienia racji. Nauczona wieloma przykładami, nie tylko najnowszymi z USA czy Węgier, ale i nieco starszymi (np. Finlandii w latach 90.), chce ustrzec polski system bankowy przed negatywnymi skutkami ewentualnej fali niespłacalności kredytów walutowych, wywołanej nagłym wzrostem rat np. z powodu bardzo wysokiego kursu waluty kredytu. Choć statystyki mówią, że kredyty walutowe są dwukrotnie lepiej spłacane niż zobowiązania w złotych, to kolejne rekomendacje Komisji uderzają jednak w szczególności w te pierwsze. Od początku 2012 roku na przykład rata kredytu walutowego nie powinna przekroczyć 42 proc. miesięcznego uposażenia netto kredytobiorcy. Dziś to 50 lub 65 proc., w zależności od wysokości dochodu.

Mikołaj Fidziński

Comperia.pl