Nawet 175 tys. gotówki potrzeba, aby zadłużyć się na pół miliona

Nawet 175 tys. gotówki potrzeba, aby zadłużyć się na pół miliona

Wymagania odnośnie wkładu własnego i niemałe koszty trakcyjne, to powody dla których w Polsce nie mamy do czynienia z nieokiełznanym boomem kredytowym. W gotówce trzeba mieć od około 13 do nawet 35 tysięcy, aby myśleć o zadłużeniu się na kwotę stu tysięcy. To jednak dzięki utrudnionemu dostępowi do kredytów hipotecznych mieszkania nie są dziś o kilkadziesiąt procent droższe.

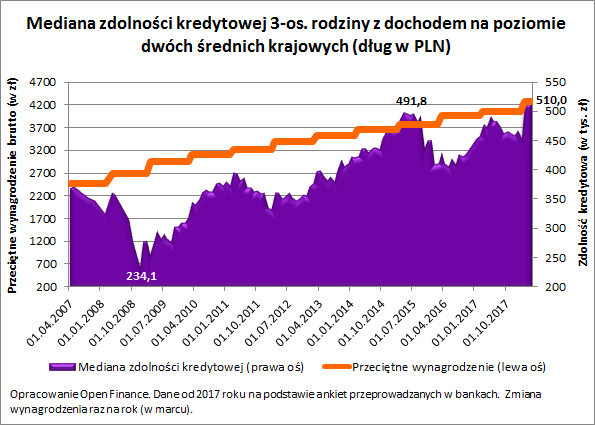

512 tys. złotych – przeciętnie tyle mogłaby pożyczyć trzyosobowa rodzina, która zadłużyłaby się na 30 lat, a w której oboje rodzice pracowaliby przynosząc do domu co miesiąc średnią krajową. Zdolność kredytowa jest więc o 20 tysięcy wyższa niż rok temu. Jest to zasługą przede wszystkim ponad 5-proc. wzrostu średnich wynagrodzeń.

Do obliczeń przyjęto, że dwie osoby powinny otrzymywać „na rękę” kwotę 6088 zł (każdy z rodziców zarabia po średniej krajowej). Do tego szacunki zakładają, że modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Rodzina skłonna jest też skorzystać z dwóch dodatkowych produktów – rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

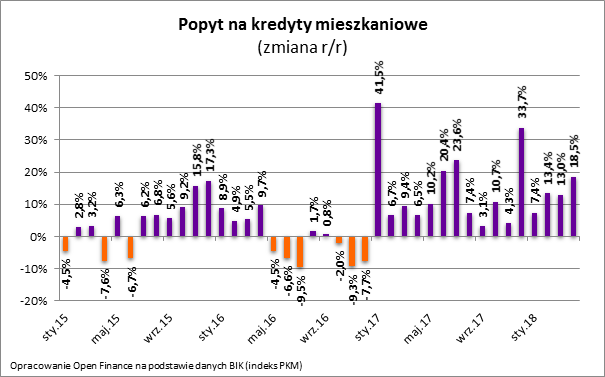

Popyt na kredyt nie zwalnia

Rosnąca zdolność kredytowa ułatwia zaciąganie coraz wyższych długów. Wymaga tego rynek, bo mieszkania są coraz droższe. Nie tylko więc Polacy częściej sięgają po finansowanie hipoteczne, ale też ci, którzy zaciągają kredyty, muszą zadłużać się na wyższe kwoty. W zależności od źródła danych dostępne dziś szacunki mówią o wzrostach cen na poziomie nawet 5-10% w skali roku. Nie powinno więc dziwić, że popyt na kredyt był w kwietniu br. aż o 18,5% wyższy niż w analogicznym okresie przed rokiem (dane BIK). Co więcej, jest to już 16 z rzędu odczyt, który mówi o rosnącym popycie na hipoteczne długi.

W tym miejscu warto przypomnieć, że rata zaciąganego dziś kredytu może z czasem wrosnąć. Przy zadłużaniu się warto więc zachować umiar oraz posiadać oszczędności na „czarną godzinę”. Pozwoli to uniknąć przerw w spłacania długu w przypadku chwilowej utraty źródła dochodów czy konieczności poniesienia dużych nieprzewidzianych wydatków.

Przeciętna rodzina jest „półmilionerem”

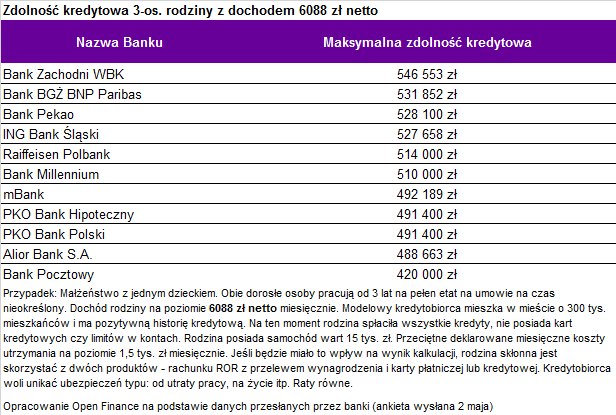

Chcąc pożyczyć najwyższą możliwą kwotę modelowa rodzina powinna udać się do BZ WBK, BGŻ BNP Paribas, Pekao lub ING. Te instytucje deklarują w badanym przypadku chęć pożyczenia ponad 520 tys. złotych. Prawie wszystkie ankietowane instytucje skłonne byłoby zaoferować dług na poziomie około pół miliona wzwyż. Najniższą kwotę hipoteki proponuje Bank Pocztowy, ale i w tym przypadku modelowa rodzina mogłaby liczyć na aż 420 tysięcy złotych. Przy założeniu 20-proc. wkładu własnego oznacza to, że familia zarabiająca dwie średnie krajowe mogłaby wydać na mieszkanie aż 525 tys. złotych.

Bez wkładu mieszkania byłyby znacznie droższe

Na drodze do zadłużenia się stoją jednak nie tylko wymagania banków odnośnie stabilnych źródeł dochodów. Dużą przeszkodą na drodze do własnego „M” jest też wymaganie odnośnie wkładu własnego. Przypomnijmy, że chcąc kupić mieszkanie warto mieć 20% jego ceny jako wkład własny. Co prawda większość banków przyjmie też wniosek kredytowy od osoby posiadającej o połowę mniej gotówki, ale przeważnie im mniejszy wkład, tym droższy dług.

Gdyby tego było mało chcąc kupić mieszkanie trzeba się też przygotować na koszty zawarcia transakcji i zaciągnięcia kredytu. Wiele z nich trzeba opłacić gotówką, co powoduje, że odłożone pieniądze na wkład własny mogą się okazać kwotą niewystarczającą. Dla spokoju warto kupując nowe „M” mieć przynajmniej 3% jego wartości na pokrycie kosztów transakcyjnych. Niestety w przypadku lokali używanych koszty transakcyjne są znacznie wyższe, a więc i bufor bezpieczeństwa musi być wyższy – około 8% wartości nieruchomości. Oczywiście część z tych kosztów można kredytować, a wysokość np. taksy notarialnej negocjować. Niemniej jednak biorąc pod uwagę wymagania odnośnie wkładu własnego oraz dodatkowe koszty warto pamiętać, że chcąc zaciągnąć kredyt na kwotę 100 tysięcy złotych trzeba mieć w kieszeni od około 13 do nawet 35 tysięcy złotych w gotówce. Nikłym pocieszeniem jest fakt, że gdyby tych wymagań nie było, to niemal pewne jest, że boom na tanie dziś kredyty mieszkaniowe spowodowałby, że mieszkania „nad Wisłą” byłyby o kilkadziesiąt procent droższe.

Autor: Bartosz Turek, analityk Open Finance