Ponad 90% Polaków może szybciej pozbyć się hipoteki

Nawet 519 milionów rocznie mogliby zaoszczędzić Polacy gdyby zamiast popularnych kredytów hipotecznych z ratą równą wybraliby te z ratami malejącymi. To drugie rozwiązanie pozwala płacić aż o 15-20% mniej odsetek i częściowo uchroni przed planowanymi podwyżkami stóp procentowych – wynika z szacunków Open Finance.

Zaciągając kredyt mieszkaniowy Polacy skupiają się przede wszystkim na wysokości marzy kredytowej. Bardziej świadomi klienci patrzą też na inne składniki kosztów – w tym prowizje, koszty ubezpieczeń czy dodatkowych opłat. Mało osób zastanawia się natomiast nad schematem spłat, czyli wyborem pomiędzy ratami równymi i malejącymi.

Ta pierwsza opcja jest najpopularniejsza, choć pomimo nazwy nie oznacza wcale, że co miesiąc oddawać będziemy do banku tyle samo pieniędzy. Wszystko dlatego, że kredyty w Polsce są udzielane ze zmienną stopą procentową, a więc ich koszt fluktuuje zgodnie ze zmianą kosztu pieniądza w gospodarce – głównie w związku ze zmianami poziomu stop procentowych przez Radę Polityki Pieniężnej.

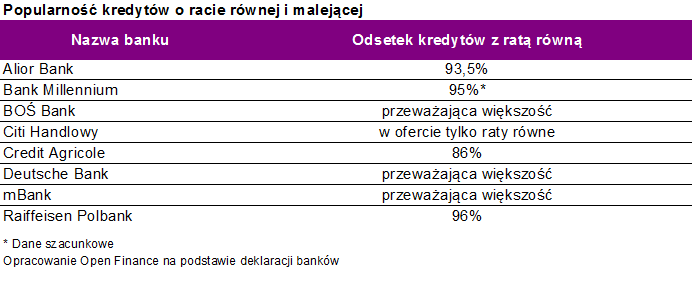

Z ankiety przeprowadzonej przez Open Finance wynika, że ponad 90% kredytów mieszkaniowych to długi spłacane w systemie rat równych. W gronie banków, które wzięły udział w ankiecie tylko raty równe oferuje Citi Handlowy. Największym odsetkiem kredytów z ratą malejącą (14% w portfela) pochwalił się natomiast Credit Agricole.

Wyrzeczenia tną koszty o 18%

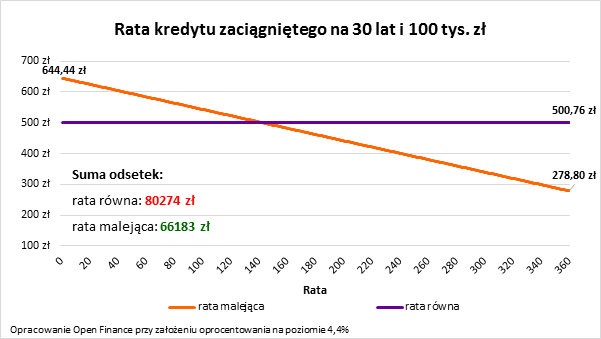

Każde z rozwiązań ma swoje plusy i minusy. Biorąc pod uwagę sumę kosztów raty równe są rozwiązaniem droższym niż raty malejące. Przykład? Zadłużając się na 100 tys. zł i 30 lat musimy się liczyć z sumą odsetek przez cały okres kredytowania na poziomie prawie 80,3 tys. zł. W przypadku raty malejącej odsetki topnieją do 66,2 tys. zł. W tych symulacjach przyjęliśmy oprocentowanie długu na niezmiennym poziomie 4,4%.

Aby jednak skorzystać z dobrodziejstw raty malejącej trzeba zdobyć się na dodatkowe wyrzeczenia i posiadać wyższą zdolność kredytową. W tym systemie spłat trzeba się bowiem przygotować na wyższe miesięczne raty w pierwszym okresie kredytowania. W naszym przykładzie rata w systemie rat malejących spada z poziomu 644,44 zł miesięcznie do 278,8 zł miesięcznie, podczas gdy w systemie rat równych jest to przez cały czas niecałe 501 złotych miesięcznie. Z takiej wysokości raty osoba spłacająca raty malejące cieszyłaby się dopiero pod koniec 12 roku spłacania swojego zobowiązania. Te wyrzeczenia skutkują jednak później mniejszym comiesięcznym obciążeniem budżetu domowego, a także wcześniej wspomnianą oszczędnością na poziomie 14 tysięcy złotych.

Wszystko dlatego, że w systemie rat równych bank ustala wysokość rat tak, aby przez cały okres kredytowania rata była możliwie stała. Gdyby oprocentowanie długu było niezmienne, to z czasem oddając do banku tyle samo co miesiąc, powinniśmy spłacać coraz więcej kapitału, a coraz mniej odsetek. W przypadku rat malejących mechanizm jest inny. Polega on na tym, że co miesiąc oddajemy do banku taką samą część długu plus naliczone odsetki. W efekcie wraz z topnieniem zobowiązania maleje też kwota odsetek.

Jest to szczególnie dobre rozwiązanie dziś, gdy większym problemem jest uzbieranie niezbędnego wkładu własnego przy zakupie mieszkania na kredyt, niż posiadanie zdolności kredytowej. Dość powiedzieć, że zgodnie z szacunkami Open Finance trzyosobowa rodzina, w której każdy z rodziców przynosi co miesiąc wynagrodzenie na poziomie średniej krajowej, może dziś pożyczyć na mieszkanie około 513 tys. zł. Ponadto wybierając ratę malejącą szybciej spłacamy zobowiązanie. Tym samym ewentualne podwyżki stóp procentowych nie będą aż tak dotkliwe.

Warto też spojrzeć na sprawę globalnie. Gdyby dziś Polacy zdecydowali się zmienić swoje kredyty hipoteczne z ratą równą na długi z ratą malejącą, to w sumie zaoszczędziliby na odsetkach niebagatelną kwotę około 519 mln zł rocznie. Szacunki te biorą pod uwagę dane NBP na temat zadłużenia hipotecznego Polaków (260 mld zł) i oprocentowanie spłacanych dziś kredytów hipotecznych na poziomie 3,8% oraz dane Open Finance na temat zapadalności spłacanych kredytów hipotecznych oraz udziału kredytów z ratą równą w całej akcji kredytowej.

Autor: Bartosz Turek, analityk Open Finance