Rynek sprzyja nabywcom mieszkań

Możliwości zakupowe Polaków na rynku nieruchomości wzrosły już po raz trzeci z rzędu – wynika z analizy Lion’s Bank. We wrześniu sprzyjały temu wszystkie elementy brane pod uwagę w badaniu – możliwości pożyczkowe, poziom wynagrodzeń, a niespodziewanie w tym miesiącu także ceny nieruchomości. Trzyosobowa rodzina może dziś kupić lokal o 2,4 m kw. większy niż przed rokiem.

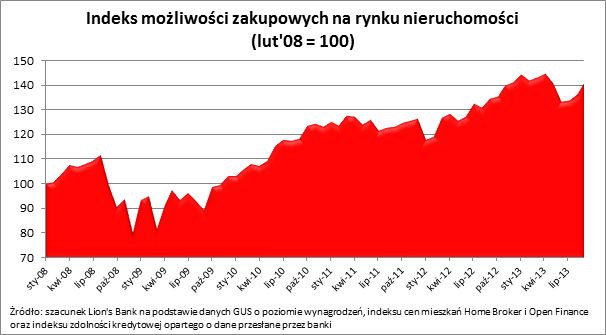

We wrześniu ponownie wzrosły możliwości zakupowe Polaków na ryku nieruchomości– wynika z indeksu możliwości zakupowych stworzonego przez Lion’s Bank. Co więcej względem sierpnia rósł on dynamicznie z poziomu 135,9 do 140,7 pkt. Teoretycznie oznacza to, że jeśli rodzina składająca się z 3 osób mogła w sierpniu br. pozwolić sobie na zakup 135,9 m kw. mieszkania, to we wrześniu mogłaby kupić już 140,7 m kw. Jeśli natomiast za nieruchomość bazową przyjąć lokal o powierzchni 50 m kw., to dziś możliwości zakupowe wyniosłyby 51,7 m kw. Jeszcze wyraźniej widać zmianę w możliwościach zakupowych gdyby wziąć pod uwagę okres ostatnich 12 miesięcy. Indeks możliwości zakupowych wzrósł w tym czasie z poziomu 134,3 pkt. do 140,7 pkt. przed rokiem, czyli o 4,8%. Teoretycznie oznacza to, że jeśli rodzina składająca się z 3 osób mogła rok temu kupić mieszkanie o powierzchni 50 m kw., to dziś możliwości zakupowe wyniosłyby 52,4 m kw.

Pełny obraz rynku

Indeks możliwości zakupowych obrazuje jak zmienia się siła nabywcza modelowej rodziny na rynku nieruchomości. Jest ona tym większa, im niższe są ceny mieszkań, a wyższe zarobki i zdolność kredytowa.

Indeks łączy w sobie trzy elementy:

1. zmiany poziomu wynagrodzeń – na podstawie danych GUS o przeciętnym wynagrodzeniu w sektorze przedsiębiorstw bez wypłat z zysków (dane uśrednione z odczytów za ostatnie 12 miesięcy),

2. zmiany cen nieruchomości – na podstawie indeksu cen transakcyjnych mieszkań w 16 największych miastach Polski (dane Open Finance i Home Broker),

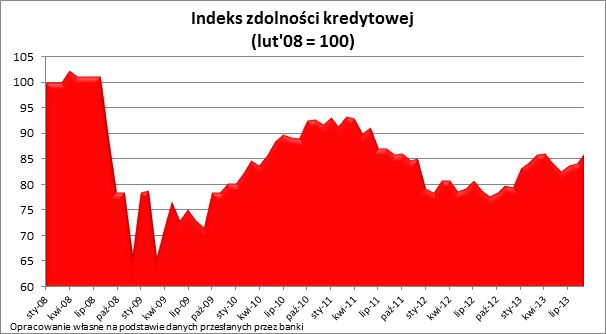

3. zmiany poziomu mediany zdolności kredytowej modelowej 3-os. rodziny o dochodzie 5 tys. zł netto (dane Home Broker).

Połączenie tych trzech czynników w jeden indeks jest sporym uproszczeniem, ale dzięki temu w prosty i syntetyczny sposób zderzyć można siłę popytu na rynku nieruchomości (zarobki i potencjał do zadłużania się ludności) z cenami mieszkań. Za moment „startowy” przyjęto styczeń 2008 r. – wtedy też indeks przyjmuje wartość 100 punktów.

W badanym okresie najłatwiej było zostać właścicielem lokalu w kwietniu 2013 r., kiedy indeks osiągnął wartość 144,5 punktów. Jego ówczesny poziom oznaczał, że statystyczna rodzina mogłaby kupić o ponad 80% większe mieszkanie niż w grudniu 2008 r., kiedy indeks możliwości zakupowych znalazł się na najniższym poziomie (80 pkt).

Wrześniowe zmiany sprzyjają nabywcom

Pozytywna zmiana notowań indeksu to wynik korzystnych dla kupujących zmian we wszystkich branych pod uwagę obszarach. Po pierwsze więc w otoczeniu rekordowo niskich stóp procentowych banki są skłonne pożyczać kredytobiorcom więcej. I tak we wrześniu br. 3-osobowa rodzina z dochodem 5 tys. zł netto mogła od banku pożyczyć na 30 lat przeciętnie 395 tys. zł, czyli o 38 tys. zł więcej niż w analogicznym okresie przed rokiem. Znany już wynik za październik, który pod uwagę wzięty zostanie dopiero w przyszło miesięcznym odczycie indeksu sugeruje dalszą znaczną poprawę w tym zakresie (zdolność kredytowa na poziomie 414 tys. zł).

Tradycyjnie już obserwowana jest też umiarkowanie pozytywna kontrybucja wzrostu przeciętnego poziomu wynagrodzeń. Liczony jako średnia dla ostatnich 12 obwieszczeń GUS-u o przeciętnym wynagrodzeniu w sektorze przedsiębiorstw wzrósł z 3703,31 zł brutto miesięcznie we wrześniu 2012 do 3794,41 we wrześniu 2013.

Wyłamując się z ogólnego trendu obserwowanego od początku roku wrzesień przyniósł też niewielki spadek przeciętnej ceny transakcyjnej mieszkań (o niecały 1% względem sierpnia). W tym miesiącu obserwowana zmiana miała więc skutek pozytywny dla możliwości nabywczych Polaków. W dłuższym horyzoncie trzeba jednak pamiętać, że te same dane sugerują, że w ostatnich 12 miesiącach mieszkania zdrożały o 8,2% (wrzesień 2012 do września 2013). Od grudnia natomiast indeks zanotował aż 10,2-proc. zwyżkę. Ceny mieszkań są więc w ostatnich miesiącach czynnikiem wpływającym negatywnie na możliwości zakupowe.

Dla porządku należy wyjaśnić, że część obserwowanego wzrostu cen transakcyjnych (w ujęciu r/r) to efekt zmiany przyzwyczajeń zakupowych Polaków. W zeszłym roku program dopłat do kredytów faworyzował kwotami idącymi niejednokrotnie w dziesiątki tysięcy złotych zakupy najtańszych lokali, co w 2012 roku zaniżało przeciętną cenę transakcyjną tym mocniej, im bardziej zbliżał się koniec programu „Rodzina na swoim”. Dziś nabywcy kupują częściej lokale bardziej atrakcyjne, a przez to droższe, co ma odzwierciedlenie w przeciętnej cenie transakcyjnej.

Przedstawione wyniki są efektem wielu uproszczeń. Uwzględniają one przeciętną ofertę rynkową kredytów mieszkaniowych dla 3-os rodziny z dochodem 5 tys. zł netto, przeciętną cenę transakcyjną mieszkania i poziom wynagrodzeń w sektorze przedsiębiorstw (za GUS). Nie wzięto natomiast pod uwagę np. możliwości skorzystania z programów dopłat do kredytu, wymagań co do wysokości wkładu własnego czy różnicy w przeciętnej cenie metra kwadratowego mieszkania o mniejszym i większym metrażu.