Ceny mieszkań będą jednak spadały

W maju po raz pierwszy doradcy Home Broker spodziewają się spadku cen mieszkań w perspektywie kolejnych 12 miesięcy. Za spadkami przemawia rekordowa podaż lokali, wzrost kosztu kredytu oraz planowane ograniczanie programu „Rodzina na swoim”. Po drugiej stronie rynku stoi rosnący popyt oraz coraz większy fundusz płac. W efekcie za rok przeciętnego nabywcę powinno być stać na większy lokal.

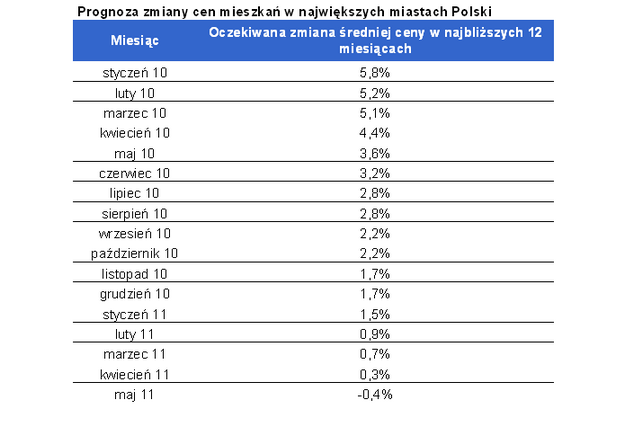

Oczekiwania odnośnie zmian cen rodzimych nieruchomości w perspektywie 12 miesięcy są systematycznie rewidowane w dół. Spadek o 0,4% to najniższy poziom w 17-miesięcznej historii badania. Dodatkowo względem kwietnia znacznie spadł poziom optymizmu wśród doradców Home Broker.

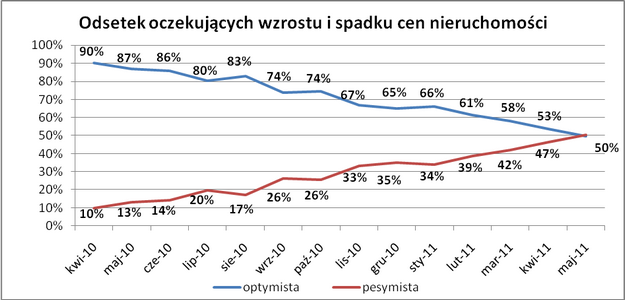

Pesymizm przeważył

W maju po raz czwarty z rzędu pogorszyła się relacja optymistów do pesymistów, czyli oczekujących wzrostu i spadku cen mieszkań w największych miastach Polski. Bieżący miesiąc przyniósł zwiększenie grona pesymistów o 3 pp. Obecnie stanowią oni 50,4% badanych. Wydawać się to może zaskakujące po kwietniu, gdy widoczne było sezonowe ożywienie na rynku. Po raz pierwszy grono osób przewidujących spadek cen mieszkań było liczniejsze niż osób o odmiennym zdaniu.

Podwójny spadek

W tych warunkach środkowa prognoza zmian cen doradców Home Broker po raz pierwszy wykazuje wartość ujemną. Prognozowany w perspektywie roku spadek cen mieszkań w największych miastach na poziomie 0,4%, wpisuje się w trend niewielkich zmian cen na rynku nieruchomości. W przeciągu ostatnich 12 miesięcy przeciętne „M” straciło na wartości, ale korekta ta była niewielka i wynosiła około 2%. Trzeba też pamiętać, że na rynku widoczne jest w tym aspekcie rozwarstwienie. Tam gdzie lokalizacja jest uznawana za dobrą lub prowadzone są inwestycje poprawiające walory okolicy, można spodziewać się wzrostów cen. Podobnie jest w przypadku niewielkich mieszkań, na które wciąż jest największy popyt. Z drugiej strony gorsze lokalizacje oraz duże mieszkania potaniały bardziej niż wynikałoby to ze średniej rynkowej.

Rozważając zmiany cen nie można także zapomnieć o inflacji, która nominalny spadek cen może pogłębić. Centralna projekcja inflacji, opublikowana przez Narodowy Bank Polski w marcu, wskazuje bowiem, że najprawdopodobniej na początku 2012 roku inflacja osiągnie poziom blisko 2,5%. Oznaczałoby to, że realny spadek cen mieszkań wyniósłby blisko 3%. Ponadto należy pamiętać, że w perspektywie roku można spodziewać się kontynuacji trendu wzrostu poziomu wynagrodzeń. Gdyby wyniósł on około 4%, można spodziewać się, że przeciętny nabywca będzie mógł pozwolić sobie na zakup odrobinę większego mieszkania.

Rekordowa podaż cieszy popyt

Rekordowa podaż cieszy popyt

Skąd wynika jednak przewaga pesymistów? Powodów jest kilka. Naczelnym wydaje się największy w historii zasób mieszkań, które są dostępne w sprzedaży i to zarówno na rynku pierwotnym jak i wtórnym. Warto tu przytoczyć dane GUS, które mówią, że deweloperzy w 2010 roku rozpoczęli budowę o przeszło 42% większej liczby mieszkań niż rok wcześniej. Pierwsze miesiące tego roku pokazują, że trend jest kontynuowany, choć już z mniejszą dynamiką. Nie pozostaje to bez wpływu na ceny. – Deweloperzy w Krakowie potrafią sprzedawać mieszkania z cenami niższymi o około 1 tys. zł za m kw., niż oferowane na rynku wtórnym – zauważa Michał Swat, doradca Home Broker z Krakowa. Nie pozostaje to bez wpływu na ceny mieszkań używanych. Trzeba jednak pamiętać, że te drugie posiadają w wybranych aspektach posiadają przewagę, która przekłada się na wyższą cenę. Po pierwsze przeważnie są już wykończone, okolica jest zagospodarowana, a ponadto nabywca nie ponosi ryzyka niepowodzenia projektu deweloperskiego.

Nie można także zapomnieć o zapowiedziach ograniczenia programu „Rodzina na swoim”. W założeniu rządu ma ona polegać na wyłączeniu beneficjentów w wieku ponad 35 lat, obniżeniu limitów cen nieruchomości o ponad 21% i – co wydaje się najważniejsze – wyłączeniu z rządowego wsparcia kredytów zaciągniętych na zakup lokali używanych. Nie można jednak przecenić wpływu tego czynnika. Realne wydaje się ograniczenie popytu z tego tytułu na poziomie kilku procent. Dla porównania w wyniku kryzysu kilkukrotny spadek popytu wywołał spadek cen mieszkań na poziomie 10 – 15%.

Ponadto od 2012 roku wejdzie w życie część zmian nowelizacji rekomendacji „S”. Ograniczą one dostęp do kredytów w walutach zagranicznych. Zgodnie z badaniami Home Broker dotknie to w największym stopniu osoby zarabiające więcej niż średnia krajowa. Zgodnie z rekomendacją „S” raty wszystkich kredytów, spłacanych przez danego kredytobiorcę, nie będą mogły przekroczyć 42% jego dochodów netto. Ponadto niezależnie od terminu, na który kredyt zostanie udzielony, banki będą musiały obliczać zdolność kredytową tak, jakby był on zaciągnięty na 25 lat. W efekcie zdolność kredytowa najlepiej zarabiających może w przypadku zadłużenia w zagranicznych walutach spaść nawet o blisko połowę.

W kontekście kredytów nie sposób nie wspomnieć także o podwyżkach stóp procentowych realizowanych obecnie przez Radę Polityki Pieniężnej. Choć banki starają się te zmiany asekurować obniżając marże, to nie mogą tego robić w nieskończoność. Widoczny jest więc już w tym zakresie wpływ na zdolność kredytową przeciętnego kredytobiorcy. Podczas gdy od października do kwietnia kwota jaką mogła pożyczyć trzyosobowa rodzina z dochodem 5 tys. zł netto była relatywnie stała i wynosiła przeciętnie 425 tys. zł, to już w maju spadła ona do 414 tys. zł, czyli o niecałe 3%.

Kupujący „bronią” przed przeceną

Powyższe dane świadczą o tym, że banki odrobinę mniej chcą pożyczyć za złotówkę dochodu. Nie można jednak tego czynnika przecenić zapominając o najświeższych danych GUS. Pokazały one bowiem, że fundusz wynagrodzeń rośnie. W kwietniu br. o 3,9% wzrosło r/r zatrudnienie, a o 5,9% przeciętne wynagrodzenie. Potencjalni nabywcy mają więc coraz więcej pieniędzy. Jak pokazują ponadto dane Home Broker i Open Finance sama liczba osób kupujących mieszkania także rośnie – w kwietniu br. zawarto bowiem o blisko 28% transakcji więcej niż w czwartym miesiącu 2010 roku.

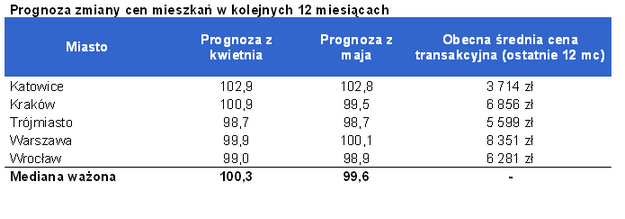

Realny wzrost w Katowicach

Centralna prognoza nie uwzględnia jednak lokalnej specyfiki rynków nieruchomości. W tym zakresie należy zwrócić uwagę na przykład na Katowice, gdzie prognozowany wzrost cen w perspektywie roku powinien przekroczyć inflację i wynieść 2,8%. Powodem utrzymywania się relatywnie wysokiego optymizmu wśród ankietowanych w stolicy województwa śląskiego jest wysoki poziom siły nabywczej Katowiczan. Za przeciętną roczną pensję netto mogliby oni sobie pozwolić na zakup blisko 10 m kw. mieszkania. Dla porównania w Krakowie, Trójmieście, Warszawie i Wrocławiu współczynnik ten wynosiłby od 5 do 6metrów.

Home Broker publikuje co miesiąc wskaźnik prognozujący zmianę przeciętnej ceny metra kwadratowego mieszkań w największych miastach Polski w najbliższych 12 miesiącach. Wskaźnik dla całego kraju jest medianą oczekiwań doradców w obrocie nieruchomościami, ważoną liczbą odpowiedzi przypadających na poszczególne miasta uwzględnione w badaniu.

W prognozowaniu zmiany ceny metra kwadratowego w najbliższych 12 miesiącach Home Broker posługuje się powszechnie znaną i wykorzystywaną metodą heurystyczną (intuicyjną). Stosuje się ją w dziedzinach nowych, w przypadku których trudno skwantyfikować istniejące zależności, a także trudno przeprowadzić analizę retrospektywną. W ocenie Home Broker polski rynek nieruchomości mieszkaniowych spełnia te kryteria.

Metoda opiera się na opiniach oraz intuicji badawczej ekspertów z danej dziedziny, stanowiących liczną grupę oraz umiejących myśleć w niezależny sposób. Jedną z odmian metody heurystycznej jest metoda delficka, wykorzystana po raz pierwszy w badaniach w 1966 roku. Polega ona na opracowaniu ankiet skierowanych do ekspertów, analizie statystycznej otrzymanych wyników i sformułowaniu w oparciu o nie ogólnych wniosków. Za prognozę przyjmuje się opinię większości zgodnych uczestników badania.