50 dni do końca „Rodziny na swoim”

Zaledwie półtora miesiąca zostało na złożenie wniosku o kredyt w programie „Rodzina na swoim”. Banki będą je przyjmować tylko do końca grudnia br. Z budżetu można dostać nawet 108,3 tys. zł – wynika z szacunków Home Broker.

Na liczniku odmierzającym czas pozostały do końca programu „Rodzina na swoim” pozostało już tylko 50 dni. Aby uzyskać kredyt z dopłatą, do końca roku trzeba złożyć wniosek w banku. Nie oznacza to jednak, że trzeba do tego dnia przeprowadzić całą transakcję – wniosek o kredyt składa się po podpisaniu umowy przedwstępnej.

Nawet 108 tys. zł dopłaty

Dane BGK pokazują, że ostatnie miesiące przyniosły spory wzrost zainteresowania mieszkaniami spełniającymi wymagania programu. W październiku podpisano ponad 5 tys. umów, co jest wynikiem o ponad jedną trzecią lepszym niż we wrześniu. Trudno się temu dziwić, biorąc pod uwagę jak dużo można zyskać korzystając z „Rodziny na swoim”. Gdyby o kredyt ubiegała się rodzina, która chciałaby zbudować za 810 tys. zł dom w Warszawie o powierzchni 140 m kw., zaciągając na ten cel kredyt w złotych rozłożony na 30 lat (oprocentowanie 6,2% i 100% LtV), to dopłatę z budżetu można oszacować na 108,3 tys. zł.

Gdyby ta sama rodzina chciała kupić 50-metrowe mieszkanie od dewelopera, to w Warszawie na ten cel mogłaby wydać niecałe 290 tys. zł. Pierwsza rata preferencyjnego kredytu wyniosłaby wtedy 920 zł (zamiast 1770 zł w standardowym finansowaniu), a sumę dopłat z budżetu przez pierwsze 8 lat można szacować na 77,3 tys. zł. Kwota ta to prawie 27% ceny zakupu. Natomiast np. we Wrocławiu modelowa rodzina na 50-metrowe mieszkanie od dewelopera mogłaby wydać maksymalnie 259 tys. zł. Pierwsza rata preferencyjnego kredytu wyniosłaby wtedy 820 zł (zamiast 1590 zł w standardowym finansowaniu), a sumę dopłat z budżetu przez pierwsze 8 lat można oszacować na 69,2 tys. zł.

Z dopłat mogą też korzystać single. Gdyby osoba prowadząca jednoosobowe gospodarstwo domowe postanowiła kupić od dewelopera 30-metrowe mieszkanie w Warszawie, to mogłaby na ten cel wydać niecałe 174 tys. zł. Pierwsza rata preferencyjnego kredytu wyniosłaby wtedy 550 zł (zamiast 1060 zł w standardowym finansowaniu), a sumę dopłat z budżetu przez pierwsze 8 lat można oszacować na 46,4 tys. zł. Trzeba w tym miejscu podkreślić, że dopłaty w „Rodzinie” otrzymuje się przez pierwsze 8 lat kredytowania, a potem rata rośnie.

Trudniej o mieszkanie używane

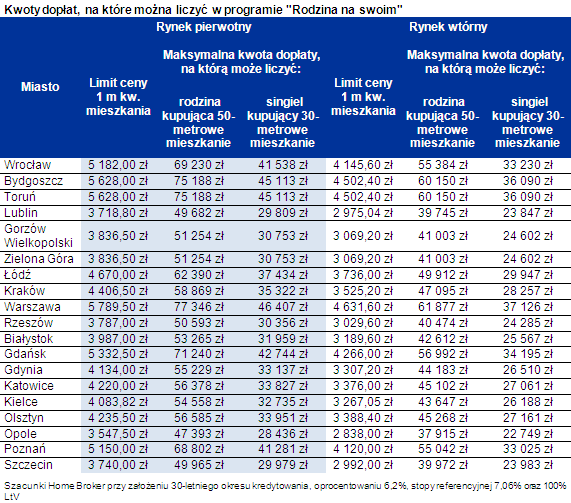

Niestety nie w każdym mieście łatwo jest znaleźć mieszkanie, które można kupić z dopłatami. Szczególnym przykładem jest Kraków. W mieście tym limit cen w programie „Rodzina na swoim” dla rynku pierwotnego wynosi tylko 4,4 tys. zł w przeliczeniu na metr, podczas gdy przeciętna cena transakcyjna w ostatnich 12 miesiącach wyniosła około 6 tys. zł. Nawet jednak przy tak niekorzystnych warunkach otrzymania dopłat znaleźć można nieruchomości, które się do nich kwalifikują – wynika z doświadczenia doradców Home Broker. Gorzej jest na rynku wtórnym, gdzie limity są jeszcze o 20% niższe.

Rynek stolicy województwa małopolskiego jest jednak skrajnym przykładem. Zgoła odmienna sytuacja ma miejsce w Toruniu i Bydgoszczy. Tam limity cen są na tyle wysokie (ponad 5,6 tys. zł za m kw. na rynku pierwotnym), że pozwala to na wybór z całej lub przynajmniej większej części bieżącej oferty rynkowej. Przeciętna cena transakcyjna mieszkania nowego, które znalazło nabywcę w ostatnich 12 miesiącach, to w obu miastach niewiele ponad 4 tys. zł za m kw.

Słabszy następca „Rodziny”

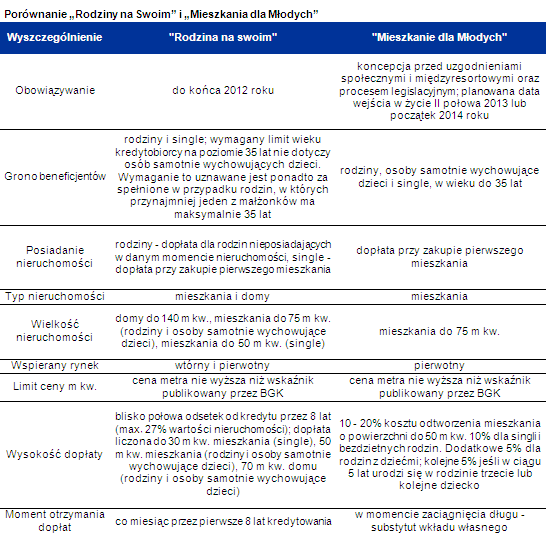

Najwcześniej w przyszłym roku „Rodzinę” ma zastąpić nowy program „Mieszkanie dla młodych”. Będzie on jednak dostępny tylko dla nabywców nowych lokali. Na wsparcie nie będzie więc można liczyć tam, gdzie deweloperzy nie budują mieszkań, a – jak wynika z szacunków Home Brokera – problem ten dotyczy większej części powiatów w Polsce. Limity wiekowe beneficjentów będą też bardziej rygorystyczne, a dopłaty niższe niż w „Rodzinie na swoim”. W efekcie najprawdopodobniej popularność nowego programu dopłat będzie mniejsza niż „Rodziny”.

Bartosz Turek

Analityk rynku nieruchomości

Home Broker