W 2017 roku Polacy zainwestowali 44 miliardy

Największą popularnością wśród inwestorów cieszy się rynek mieszkaniowy. Potężny kapitał wpłynął też do funduszy inwestycyjnych. Spadł za to popyt na złoto, którego kupić mogliśmy mniej niż 5 ton. Stopniały też oszczędności trzymane na lokatach.

Na zakup nieruchomości Polacy mogli wydać nawet ponad 111 mld złotych – wynika z szacunków Open Finance opartych o dane NBP, REAS i SARFiN. Jest to kalkulacja zakładająca, że w skali całego kraju połowa transakcji jest finansowana kredytem z 20-proc. wkładem własnym, a druga połowa to zakupy gotówkowe. Jest to o tyle uzasadnione, że dostępne szacunki NBP na temat skali zakupów gotówkowych w 2017 roku mówią o tym, że w największych miastach dwa na trzy nowe mieszkania są kupowane bez udziału kredytu.

Jak oszacowaliśmy kwotę trafiającą na rynek mieszkaniowy?

Niestety nie posiadamy dokładnych danych na temat kwot inwestowanych przez Polaków na tak ważnych rynkach jak rynek nieruchomości czy giełdowy parkiet. Trzeba więc pokusić się tu o szacunki bazujące na dostępnych danych. I tak na przykład wiemy już, że w 2017 roku Polacy otrzymali prawie 44,6 mld zł nowych kredytów mieszkaniowych (Dane z raportu AMRON – SARFiN). Co więcej wiemy, że ubiegając się o tego rodzaju dług Polacy dysponują przeważnie około 20-proc. wkładem własnym. To oznacza, że sami nabywcy „kredytowi” wtłoczyli na rynek nieruchomości w ciągu roku aż 55,7 mld złotych. Gdyby tego było mało, spora część osób kupujących nieruchomości nie potrzebuje wcale kredytu. Dane NBP sugerują nawet, że w największych miastach z pieniędzy trafiających do biur sprzedaży deweloperów aż dwie trzecie to pieniądze wpłacane przez nabywców nieposikujących się długiem. W skali całego kraju i całego rynku mieszkaniowego odsetek ten może być niższy – ale nawet gdyby przyjąć, że połowa pieniędzy wydawanych na mieszkania to gotówka, to okaże się, że w ciągu 2017 roku Polacy mogli wydać na nieruchomości aż 111,4 mld złotych.

Nie każde mieszkanie to inwestycja

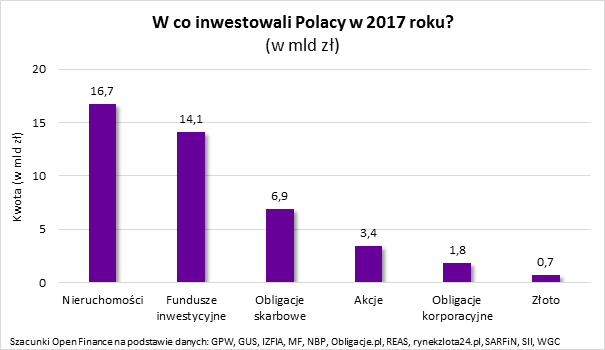

Pamiętajmy jednak, że spora część pieniędzy trafiająca na rynek, to środki pochodzące ze sprzedaży innych nieruchomości. Poza tym nie każda złotówka wydana na zakup nieruchomości jest inwestycją – szczególnie jeśli nabywany lokal, dom lub działka mają służyć zaspokajaniu własnych potrzeb mieszkaniowych. Jaka więc część tej potężnej kwoty ponad 111 miliardów może być potraktowana jako inwestycja? W ubiegłym roku firma doradcza REAS sugerowała, że taki charakter może mieć nawet co trzeci zakup mieszkania w dużym mieście. Gdyby zachowawczo przyjąć, że w skali całego kraju odsetek ten topnieje do 15%, to może to oznaczać, że Polacy zainwestowali w nieruchomości na wynajem i tak niebagatelną kwotę 16,7 miliardów złotych. Kwota porażająca, bo jeśli przyjąć, że przeciętne mieszkanie trafiające na rynek wynajmu warte jest 250 tys. zł, to i tak oznaczałoby to około 67 tysięcy nowych mieszkań kupionych z myślą o czerpaniu dochodów z czynszu.

Za dużo? W ostatnich latach liczba podatników, którzy zaczęli rozliczać się z zarobków z wynajmu rosła przeciętnie o 12% r/r – wynika z danych do których dotarło Stowarzyszenie właścicieli mieszkań na wynajem „Mieszkanicznik”. To sugeruje, że w 2017 roku do grona inwestorów na rynku mieszkaniowym mogło dołączyć aż 60 tysięcy osób. Są to ci, którzy dotychczas nie osiągali przychodów z wynajmu, a więc dopiero dołączyły do grona inwestorów na tym rynku. Część z nich mogła kupić więcej niż jeden lokal, co wbrew pozorom nie jest wcale rzadką praktyką. Z drugiej strony do tej liczby dolicza się też tych, którzy wychodzą z szarej strefy i decydują się rozliczać z fiskusem zgodnie z prawem.

Nie zapominajmy jednak, że mamy już w Polsce grono przynajmniej 500 – 600 tysięcy inwestorów posiadających mieszkanie na wynajem. Wystarczy że co dwudziesty z nich kupił w 2017 roku dodatkowe lokum, a okaże się, że w sumie z nieruchomościami kupionymi przez początkujących inwestorów mogło na rynek trafić nawet ponad 85 tysięcy dodatkowych lokali na wynajem. Wspominane wyżej 67 tysięcy nie wydaje się więc przesadzone.

Fundusze inwestycyjne na plusie

Potężny kapitał trafił też do funduszy inwestycyjnych. W 2017 roku było to łącznie ponad 14 mld złotych – wynika z danych udostępnianych przez Izbę Zarządzających Funduszami i Aktywami. Polacy inwestują przez te podmioty głównie zachowawczo wybierając fundusze rynku pieniężnego, dłużne i mieszane. Najmniejsze dodatnie saldo wpływów zanotowały najbardziej ryzykowne podmioty, czyli fundusze akcji.

Na giełdę wysłaliśmy prawie 4 miliardy

Sporo inwestorów pokusiło się też o samodzielne inwestowanie poprzez rachunki w biurach maklerskich. Choć tu także opierać musimy się na szacunkach, to niewątpliwie rok 2017 był na giełdzie przełomowy. Może o tym świadczyć dynamiczny wzrost obrotów generowanych przez inwestorów indywidualnych. W 2017 roku opiewały one na ponad 76 miliardów złotych. To o prawie 55% więcej niż rok wcześniej. Przyrost (26,9 mld zł), to jednak nie jest kwota, która napłynęła na rynek. Powodów jest kilka. Po pierwsze obrót to suma wartości wszystkich przeprowadzonych transakcji. Wystarczy więc, że jeden gracz giełdowy sprzeda innemu pakiet akcji wart 2 tys. zł, a już okaże się, że obrót giełdowy opiewa na 4 tysiące. Do tego dokonanie 5 takich wymian w ciągu jednego dnia – nawet pomiędzy tymi samymi inwestorami sumuje się do obrotu w kwocie 20 tysięcy złotych. Jako pierwszy krok w szacunkach należy więc wspomniany przyrost obrotów podzielić na dwa.

Jak dalej na tej podstawie oszacować ile pieniędzy mogło trafić na rynek giełdowy 2017 roku? Do tego niezbędna będzie informacja o tym jak często przeciętny inwestor obraca papierami wartościowymi. W tym wypadku z pomocą przychodzą wyniki ankiety przeprowadzonej przez Stowarzyszenie Inwestorów Indywidualnych. Można z niej wysnuć wniosek, że przeciętny inwestor operuje kwotą 50 tysięcy złotych, którą dzieli pomiędzy około 6 spółek i dokonuje około 2 transakcje miesięcznie. Możemy więc założyć, że statystyczny gracz giełdowy „obraca” swoim portfelem w ciągu roku czterokrotnie. Wcześniej ustaloną kwotę prawie 13,5 miliardów należałoby więc podzielić przez cztery. W ten sposób otrzymujemy kwotę niecałych 3,4 mld złotych. Właśnie na tyle oszacować można kwotę, którą w całym 2017 roku Polacy wtłoczyli na giełdę.

Rekordowy popyt na papiery skarbowe

To mniej niż kwota, za którą Minister Finansów sprzedał w 2017 roku obligacje skarbowe. Polacy kupili bowiem w ubiegłym roku detaliczne obligacje skarbowe aż za 6,9 miliardów. To o połowę więcej niż rok wcześniej i najwięcej od 2007 roku, od kiedy ministerstwo publikuje odpowiednie dane.

Wyraźnie mniejszą popularnością cieszyły się obligacje korporacyjne. W ich przypadku rentowność jest przeważnie wyższa niż w przypadku obligacji skarbowych, ale wyższy zysk jest pokłosiem ponoszenia wyższego ryzyka. Wartość nowych publicznych emisji obligacji korporacyjnych opiewała w ubiegłym roku na trochę ponad 1,8 mld złotych – wynika z szacunków portalu obligacje.pl.

Złota kupiliśmy 5 ton

Szacunki World Gold Council sugerują ponadto, że w 2017 roku wyraźnie spadł w naszym regionie popyt na złote sztabki i monety wykorzystywane w celach inwestycyjnych. Niestety raporty tej organizacji nie wyznaczają popytu przypadającego konkretnie na nasz kraj. Polska wylądowała w kategorii „inne kraje europejskie”. Znaleźć w niej można wszystkie kraje starego kontynentu oprócz Francji, Niemiec, Włoch, Hiszpanii, Wielkiej Brytanii, Szwajcarii i Austrii. Polska w swojej kategorii stanowi bardzo ważny rynek. Z szacunków różnych instytucji publikowanych w poprzednich latach wynika, że na Polskę przypada około 20% popytu zgłaszanego we wspomnianych „innych krajach europejskich”. W 2016 roku w grupie krajów, do której należy Polska, sprzedano 27 ton złota inwestycyjnego. W roku 2017 popyt spadł do poziomu 23,3 ton. Jeśli „Nad Wisłą” ruchy były podobne, to popyt na inwestycyjne złoto można ostrożnie oszacować na 4,7 ton. Za gram królewskiego metalu Polacy musieli płacić w ubiegłym roku przeciętnie niecałe 153 zł. To oznacza to, że skala rodzimych inwestycji w żółty kruszec opiewała na 0,72 mld złotych.

Lokaty w odwrocie

Skąd te wszystkie pieniądze? Częściowo mogą to być nowe oszczędności, ale też pieniądze uwalniane z rachitycznie oprocentowanych depozytów bankowych. Wszystko przez to, że dziś przeciętna nowo założona lokata roczna była w styczniu 2018 roku oprocentowana na niewiele ponad 1,6% (dane NBP), a od tego wyniku należy odjąć podatek (19%), co daje odsetki „na rękę” na poziomie około 1,3%. Efekt jest więc zbyt mizerny, aby pokonać inflację, która zgodnie z ostatnią projekcją inflacji NBP ma być pod koniec 2018 roku na poziomie około 2,4%.

Nie powinno więc dziwić, że saldo depozytów terminowych wyraźnie stopniało. Podczas gdy pod koniec 2016 roku Polacy trzymali na lokatach bankowych prawie 310 mld zł (w tym depozyty złotowe), to rok później było to 289 mld zł, czyli prawie 21 miliardów mniej – wynika z danych NBP.

Autor: Bartosz Turek, analityk Open Finance