Przyszłe małżeństwa mają więcej czasu aby skorzystać ze starej „Rodziny na swoim”

Nie masz jeszcze ślubu, a chciałbyś skorzystać ze starej „Rodziny na swoim”? Nic straconego – wystarczy złożyć wniosek kredytowy do dnia wejścia w życie nowelizacji ustawy, a akt ślubu dostarczyć dopiero przed podpisaniem umowy kredytowej. W takim przypadku termin skompletowania wszystkich dokumentów trwać może nawet do listopada.

Sejm zakończył pracę nad nowelizacją ustawy normującej program „Rodzina na swoim” 15 lipca br. Wszystko leży teraz w rękach Prezydenta, który powinien złożyć swój podpis pod tym aktem prawnym najpóźniej do 5 sierpnia. Istnieje jednak duże prawdopodobieństwo, że do podpisu dojdzie wcześniej. Ustawa wejdzie w życie po 14 dniach od ogłoszenia. Jest to bardzo ważna data dla wszystkich, którzy chcą skorzystać jeszcze z relatywnie hojnego programu dopłat do kredytów hipotecznych.

Dofinansowanie może w praktyce zniknąć

Warto przypomnieć, że nowelizacja zakłada ograniczenie limitów cen kwalifikujących do dofinansowania o 42,9% dla nieruchomości na rynku wtórnym i 28,6% w przypadku rynku pierwotnego. Jaki to będzie miało efekt? Obecnie 66% mieszkań o powierzchni do 75 m kw. można kupić z rządową dopłatą, po zmianach będzie to zaledwie 10% – pokazują szacunki Home Broker dokonane przy obecnym poziomie cen na 13 największych rynkach. Znalezienie odpowiedniej nieruchomości w takich miastach jak: Białystok, Gdynia, Kraków, Lublin, Poznań, Szczecin czy Wrocław byłoby trudne, o ile w ogóle możliwe. O hojności programu dopłat świadczy fakt, że w Warszawie można teraz kupić mieszkanie o wartości do 736 tys. zł. Przez 8 lat otrzymywania dopłat można dostać z budżetu państwa nawet 119 tys. zł w przypadku lokali mieszkalnych i około 167 tys. zł w przypadku budowy domu.

Decyduje dzień złożenia wniosku kredytowego

Aby więc skorzystać z „Rodziny na swoim” na dotychczasowych zasadach trzeba już dziś pomyśleć o rozpoczęciu poszukiwań nieruchomości. O tym jakie zasady dofinansowania będą dotyczyć kredytobiorcy, decyduje bowiem data złożenia wniosku kredytowego. Aby to zrobić należy posiadać umowę przedwstępną zakupu nieruchomości. Przed dniem wejścia w życie ustawy należy więc: znaleźć mieszkanie, wynegocjować warunki transakcji i podpisać umowę przedwstępną. Pracy niby dużo, ale dane Home Broker pokazują, że cały ten proces trwa przeciętnie 21 dni. Biorąc pod uwagę, że ustawa najprawdopodobniej wejdzie w życie w pierwszej połowie sierpnia, jest jeszcze wystarczająco dużo czasu, aby z całą tą procedurą uporać się w terminie. Dopłata rzędu 73 tys. zł do kredytu o wartości 300 tys. zł wydaje się dostateczną zachętą.

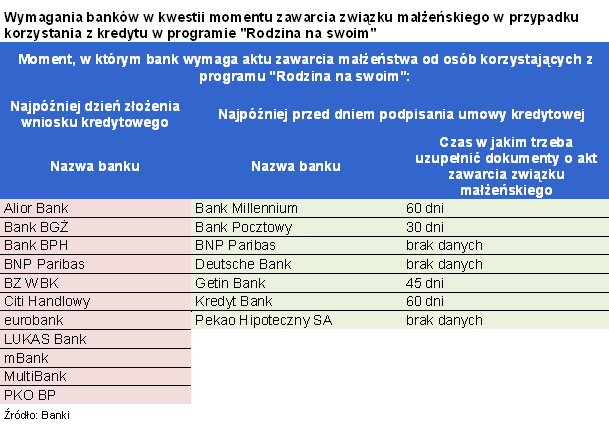

Banki idą na rękę przyszłym małżeństwom

Osoby dopiero planujące małżeństwo mogą jeszcze skorzystać z programu „Rodzina na swoim”. W ich przypadku jednym z potrzebnych dokumentów jest akt zawarcia związku małżeńskiego. W urzędach stanu cywilnego terminy są przeważnie odległe. Dwa lub trzy miesiące oczekiwania to standard w największych miastach. W mniejszych miejscowościach o termin może być jednak łatwiej – W ostatnim czasie spotkałem się z przypadkiem pary, która zorganizowała ślub cywilny w zaledwie 4 dni – wspomina Sławomir Kussowski, doradca Home Broker z Gdańska.

Nawet jednak, gdyby nie udało się zorganizować ślubu w tak krótkim czasie z pomocną dłonią może przyjść bank. Część instytucji otwarcie przyznaje, że wniosek kredytowy mogą przyjąć bez aktu zawarcia związku małżeńskiego. Wystarczy uzupełnić ten brak przed dniem podpisania umowy kredytowej. – Zdarzają się nawet takie sytuacje, że przyszli małżonkowie po złożeniu wniosku proszą nas o stosowne zaświadczenie, że ubiegają się o kredyt, gdyż wtedy urząd stanu cywilnego może zaproponować im wcześniejszą datę ślubu. – tłumaczy Magdalena Szymańska – Menedżer ds. PR w BNP Paribas. Zgodnie z danymi Home Broker na rękę przyszłym małżeństwom może pójść: Bank Millennium, Bank Pocztowy, BNP Paribas, Deutsche Bank, Getin Bank, Kredyt Bank i Pekao Hipoteczny. O tym ile czasu będą mieli kredytobiorcy na uzupełnienie dokumentu z urzędu stanu cywilnego decyduje ważność decyzji kredytowej. – Zwykle jest to od miesiąca do trzech – tłumaczy Aleksandra Łukasiewicz, prezes Home Broker Doradcy Finansowi. Oznacza to, że na uzupełnienie wniosku kredytowego przyszłe małżeństwa będą miały czas nawet do połowy listopada.

Photo by Jason Hutchens (CC-BY)

Photo by Jason Hutchens (CC-BY)