Przez nowy podatek zakup mieszkania już zdrożał o 8 tysięcy

W styczniu nabywcy mieszkań coraz mocniej odczuwali efekty podatku bankowego, który zacznie obowiązywać dopiero w lutym. Póki co wyraźnie wzrosło oprocentowanie kredytów mieszkaniowych i spadła zdolność kredytowa przeciętnej rodziny. Dla Kowalskiego oznacza to, że na zakup mieszkania dwupokojowego wyda dziś o 8 tys. zł więcej niż przed miesiącem – wynika z szacunków Lion’s Bank i portalu nieruchomości Morizon.pl.

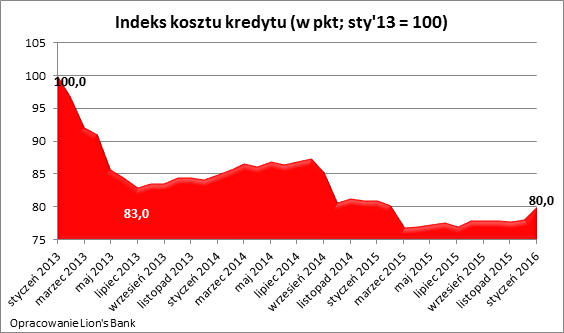

Wartość indeksu kosztu kredytu (IKK) w styczniu br. osiągnęła poziom 80 pkt. Czym jest indeks stworzony przez Lion’s Bank i portal nieruchomości Morizon.pl? Ma on za zadanie w prosty sposób prezentować, jak zmienia się miesięczna rata kredytu zaciąganego na zakup mieszkania w dużym polskim mieście. Co miesiąc badamy więc, biorąc pod uwagę ceny nieruchomości i warunki kredytowe, z jaką ratą musiałby liczyć się potencjalny nabywca mieszkania. Aktualna wartość sugeruje, że chcąc kupić mieszkanie na kredyt w jednym z 10 największych polskich miast, trzeba się liczyć z kosztem wyraźnie wyższym niż przed miesiącem (2,4%).

Wszystko dlatego, że aż 10 z 16 przebadanych banków zadeklarowało w styczniu, że żądają wyższego oprocentowania kredytu niż jeszcze miesiąc wcześniej. W efekcie dziś średnia marża kredytowa dla 3-osobowej rodziny z dochodem 5 tys. zł netto, która chciałaby się zadłużyć na 30 lat z jak najniższym wkładem własnym wynosi ponad 2%, podczas gdy w grudniu 2015 roku szacowana była na około 1,7%.

Droższy kredyt ma konsekwencje nie tylko w postaci wyższej raty, ale też mniejszej skłonności banków do udzielania kredytów. Wcześniej wspomniana modelowa rodzina mogła w styczniu pożyczyć na mieszkanie niecałe 380 tys. zł (mediana z odpowiedzi przesłanych przez 16 banków). To o prawie 40 tys. zł mniej niż miesiąc wcześniej i ponad 70 tys. zł mniej niż w analogicznym okresie przed rokiem.

Metodologia badania:

Aby obliczyć ratę kredytu zaciągniętego na zakup mieszkania w dużym mieście wzięto pod uwagę trzy główne czynniki:

1) Szacunkową wartość mieszkania 1, 2 i 3-pokojowego w jednym z 10 badanych miast. Obliczono ją poprzez przemnożenie mediany ceny ofertowej z poprzedniego miesiąca (Morizon.pl) oraz powierzchni charakterystycznej dla danej nieruchomości – 30 m kw. dla kawalerki, 50 m kw. dla mieszkania 2-pok. i 75 m kw. dla mieszkania 3-pok.,

2) Wysokość przeciętnej marży kredytowej dla danego okresu – średnia z wyników ankiety przeprowadzonej wśród banków przez Tax Care,

3) Wysokość stawki WIBOR 3M – notowanie z 15 dnia miesiąca publikacji (do lutego 2015 roku do obliczeń przyjmowano notowania z pierwszego dnia miesiąca, po zmianie metodologii powtórnie przeliczono wyniki; zmiana ma za zadanie jak najszybsze uchwycenie ewentualnych zmian stóp procentowych, o których Rada Polityki Pieniężnej przeważnie decyduje na początku miesiąca).

Na tej podstawie oszacowano wysokość miesięcznej raty kredytowej dla następujących założeń:

1) Kredyt udzielany na 30 lat,

2) System rat równych,

3) Wkład własny na poziomie 20%.

Na podstawie danych obliczonych w wyżej opisany sposób stworzono też indeks kosztu kredytu (IKK). Uśrednia on wyniki dla 10 badanych miast na temat kosztu kredytu zaciągniętego na zakup mieszkania dwupokojowego i odnosi do wyniku ze stycznia 2013 roku. Wyniki prezentowane są jako indeks o podstawie 100. W efekcie wynik na poziomie 120 pkt. sugeruje, że w danym miesiącu miesięczna rata na zakup przeciętnego mieszkania dwupokojowego w jednym z 10 największych polskich miast jest o 20% wyższa niż była w styczniu 2013 roku. Może to mieć związek ze wzrostem kosztu kredytu lub wzrostem wartości nieruchomości. Z odwrotną sytuacją mielibyśmy do czynienia, gdyby odczyt w danym miesiącu był na poziomie 80 pkt.

Ceny bez zmian

Dane Morizon.pl także potwierdzają, że wzrost kosztu zakupu wynika z wyższego oprocentowania kredytu. Ceny pozostają bowiem stabilne (wzrost 0,1% r/r). Taki stan może zaskakiwać. Skoro deweloperzy jeszcze nigdy nie sprzedali tak wielu mieszkań, jak w 2015 roku, to teoretycznie mogą myśleć o podnoszeniu cen. Tak jednak się nie dzieje, ponieważ wraz z kolejnymi rekordami sprzedaży ustanawiane są rekordy w liczbie rozpoczynanych nowych inwestycji. Tym samym na bieżąco zaspokajane są rosnące potrzeby popytu.

Trzy pokoje za 1,4 tys. zł

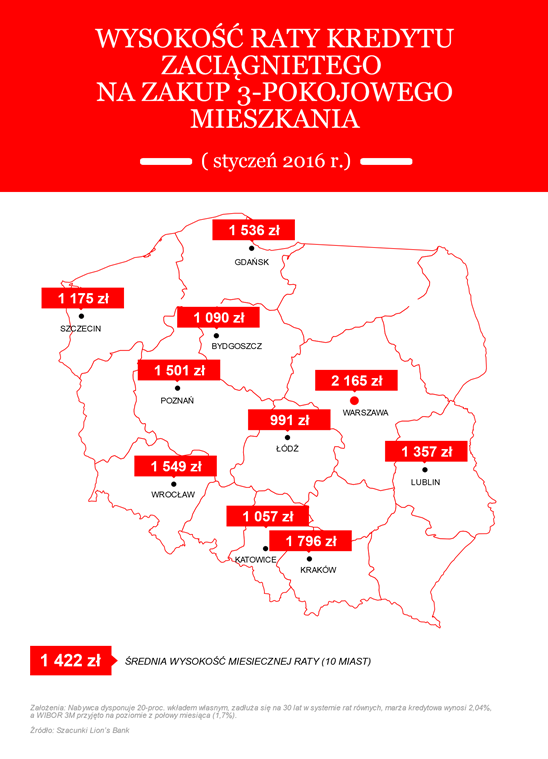

Z jakimi więc ratami wiąże się zakup mieszkania na kredyt? Gdyby dziś zadłużyć się na 30 lat z 20-proc. wkładem własnym na popularne dwupokojowe mieszkanie w jednym z 10 największych polskich miast trzeba się liczyć z ratą na poziomie 948 zł (średnia dla badanych miast). Jest to wynik o 22 zł wyższy niż miesiąc temu. Do obliczeń założono, że kredyt zaciągany jest na 30 lat. Póki co podwyżki marż związane z rychłym wprowadzeniem podatku bankowego przekładają się więc na łączny wzrost kosztu zakupu mieszkania dwupokojowego o 8 tys. zł. Wiele wskazuje na to, że w przyszłym miesiącu wynik ten będzie wyższy. W przypadku kawalerek miesięczną ratę można dziś oszacować na 569 zł miesięcznie, a trzypokojowych lokali na 1422 zł miesięcznie. Łączny koszt zakupu wzrósł więc względem wyniku z grudnia 2015 r. o niecałe 5 tys. zł w przypadku kawalerki i 12 tys. zł w przypadku mieszkania trzypokojowego.

W poszczególnych miastach wyniki te byłyby oczywiście bardzo zróżnicowane. Najwyższe byłyby w Warszawie, gdzie zadłużając się na trzy pokoje trzeba oddawać do banku przeciętnie 2165 zł miesięcznie. Przy wyborze dwóch pokoi ratę oszacować można na 1443 zł miesięcznie, a w przypadku kawalerki 866 zł miesięcznie. Na drugim biegunie są takie miasta jak Bydgoszcz, Łódź i Katowice. Tam kupując kawalerkę na kredyt trzeba się liczyć z miesięczną ratą na poziomie 390 – 440 zł miesięcznie. W przypadku dwóch pokoi byłoby to 660 – 730 zł, a trzech około 990 – 1090 zł.

Bartosz Turek, Lion’s Bank

Marcin Drogomirecki, Morizon.pl

fot. pixabay.com