Chwilowy skok popularności MdM

Kupujący mieszkania do cna wykorzystali prezent od rządu w postaci uwolnienia dodatkowych pieniędzy w programie Mieszkanie dla Młodych. Według danych BGK w sierpniu złożyli oni wnioski na dopłaty na łączną kwotę 66,9 mln zł, z czego część to wnioski przeniesione z 2018 roku.

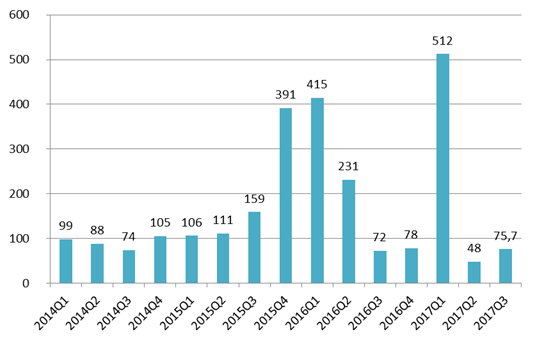

2,57 mld zł – na taką łączną kwotę wnioski o dopłaty w ramach Mieszkania dla Młodych złożyli dotąd kupujący mieszkania. Czerwiec i lipiec były w MdM-ie spokojnymi miesiącami, ale nieoczekiwane uwolnienie dodatkowych środków w sierpniu spowodowało skokowy wzrost zainteresowania programem ze strony kredytobiorców.

Pula otwarta 8 sierpnia skończyła się w mgnieniu oka, kupujący mieszkania czekali na ten dzień ze wstępnie przygotowanymi dokumentami tylko po to, by w odpowiednim czasie złożyć w banku wniosek. Nic więc dziwnego, że już w połowie dnia BGK opublikował komunikat o zaprzestaniu przyjmowania wniosków. Kredytobiorcy złożyli do banku wnioski na kwotę dopłat 66,9 mln zł, z czego 5,7 mln to wnioski kredytowe przeniesione z 2018 r.

źródło: Home Broker na podst. danych BGK

Teraz czeka nas kilka miesięcy spokoju, banki nie przyjmują wniosków o kredyty z dopłatami. Otwarcie okienek nastąpi 2 stycznia przyszłego roku. Spodziewamy się tłumów potencjalnych beneficjentów z gotowymi wnioskami kredytowymi w dłoni. W ubiegłym roku w grudniu banki pomagały klientom we wstępnym przygotowaniu dokumentów, tym razem pewnie będzie podobnie.

Dla kogo dofinansowanie w ramach MdM?

Dofinansowanie w programie Mieszkanie dla Młodych przysługuje nabywającym pierwsze mieszkanie, którzy nie skończyli jeszcze 35. roku życia pod warunkiem, że kupują lokal mieszczący się w limitach powierzchniowych i cenowych. Łatwiej mają rodziny wielodzietne – ich nie dotyczy zasada pierwszego mieszkania, mogą też kupić większe mieszkanie i otrzymać wyższą dopłatę.

Wysokość dopłat w programie Mieszkanie dla Młodych zależna jest od wielkości i lokalizacji nieruchomości. Dofinansowanie wyliczane jest na podstawie ogłaszanej przez wojewodów wartości wskaźników przeliczeniowych kosztu odtworzenia 1 mkw. powierzchni użytkowej budynków mieszkalnych. Zmieniają się one co pół roku i decydują zarówno o wysokości dopłat, jak i limitów cenowych, w których trzeba się zmieścić przy zakupie mieszkania (a limity są różne dla rynku wtórnego i pierwotnego).

Marcin Krasoń, Home Broker