Sprzyjający czas dla kredytu hipotecznego w euro

Osiem miesięcy pozostało osobom rozważającym zaciągnięcie kredytu hipotecznego w euro, ale niezarabiającym w tej walucie. Okres ten jest uwarunkowany wejściem w życie znowelizowanej rekomendacji S, która zacznie obowiązywać od marca 2013 roku, a banki mają pół roku na jej wdrożenie. Jednak opłacalność kredytów w euro może spaść znacznie wcześniej, ze względu na utrzymującą się tendencję spadkową stawki WIBOR. Zgodnie z rankingiem przygotowanym przez ekspertów Sfery-Finansow.pl najkorzystniejszą ofertę zobowiązania w euro oferuje obecnie Deutsche Bank, który dodatkowo kusi zerową prowizją.

Projekt nowelizacji rekomendacji S, dotyczącej kredytów hipotecznych, który zaproponowała Komisja Nadzoru Finansowego, ograniczy szeroki dostęp do kredytów walutowych. Od września 2013 roku zobowiązania w danej walucie będą dostępne wyłącznie dla osób otrzymujących w niej stałe wynagrodzenie.

Jednak już od dłuższego czasu utrzymuje się tendencja zaciągania hipoteki w euro głównie przez osoby o wysokich wynagrodzeniach w złotych. Wynika to z dość rygorystycznych kryteriów dotyczących limitów wysokości miesięcznych dochodów, które banki stosują wobec przyszłego kredytobiorcy. Ubiegając się o pieniądze na sfinansowanie własnego mieszkania w Alior Banku trzeba zarabiać przynajmniej 15 tys. zł netto, a w Raiffeisen Bank i Polbank – 8 tys. zł netto. mBank i MultiBank nie wyznaczają limitów dochodu potencjalnego kredytobiorcy, a w Pekao i BOŚ Banku potencjalnym klientem są jedynie osoby otrzymujące wynagrodzenie w euro. Ponadto banki wymagają również wkładu własnego, który wynosi od 5 do nawet 40 proc. wartości nieruchomości.

Eksperci serwisu Sfera-Finansow.pl sprawdzili, w którym banku osoba rozważająca zaciągnięcie kredytu w wysokości 360 tys. zł (ok. 90 000 EUR) przy maksymalnym okresie spłaty zobowiązania wynoszącym 30 lat, może liczyć na najkorzystniejsze warunki kredytowania. Potencjalny klient chce kupić nieruchomość wartą 450 tys. zł (ok. 11 250 EUR).

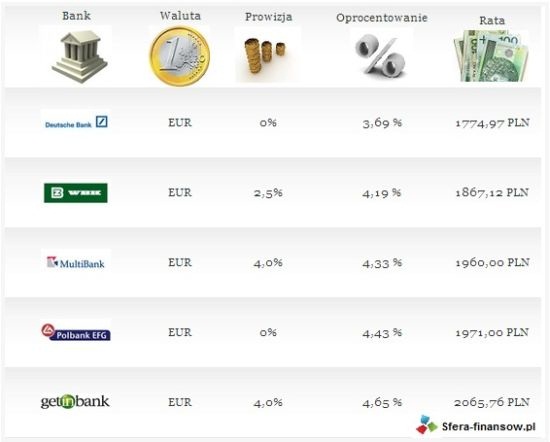

Najbardziej opłacalną ofertą na rynku okazuje się obecnie produkt Deutsche Banku. Warunkiem otrzymania kredytu jest miesięczny dochód wynoszący przynajmniej 12 tys. zł netto. W ramach db Kredytu Mieszkaniowego osoba lub gospodarstwo domowe będzie płacić ratę w wysokości prawie 1775 zł miesięcznie. Dodatkowo może liczyć na roczne oprocentowanie produktu wynoszące 3,69 proc. oraz brak prowizji. Kredyt można spłacać w euro lub złotych oraz wybrać opcję spłaty w ratach stałych lub malejących. Aby obniżyć marżę klient musi skorzystać z db Hipo Pakietu, w ramach którego będzie zobowiązany nabyć przynajmniej jeden z produktów banku np. kartę kredytową czy grupowe ubezpieczenie m.in. na wypadek śmierci lub od utraty stałego źródła dochodów. Osiągnięcie najniższej marży (1 proc.) uzależnione jest od liczby dodatkowych produktów oraz poziomu wkładu własnego.

– Bardzo niska stawka EURIBOR sprawia, iż mimo wysokich marż kredytów w porównaniu z tymi udzielanymi w złotówkach, warunki kredytów udzielanych w euro są bardzo atrakcyjne – zauważa Rafał Tomkowicz, redaktor naczelny Banking-Magazine.pl.

Z kolei lider polskiego rynku depozytów Getin Bank, który wymaga dochodów na poziomie minimum 7 tys. zł, okazuje się w przypadku przykładowego kredytobiorcy bankiem z najmniej korzystną ofertą. Miesięczna rata w tym przypadku będzie wynosić ponad 2065 zł. Do tego klient zapłaci 4 proc. prowizji, a jego zobowiązanie będzie oprocentowane w skali rocznej stawką 4,65 proc.

– Decydując się na zaciągnięcie zobowiązania w walucie obcej musimy liczyć się z ryzykiem walutowym oraz jego dużą nieobliczalnością. W chwili obecnej kurs euro to 4 złote i kilka groszy, co wydaje się być niskim notowaniem w porównaniu z początkiem 2012 roku, kiedy za euro płaciliśmy ponad 4,5 złotego. Należy pamiętać, że najlepszym okresem do zaciągania zobowiązania w walucie obcej jest moment w którym mamy do czynienia z wysokim kursem danej waluty – podkreśla Rafał Tomkowicz.

Warto również podkreślić, że opłacalność kredytu w euro do stosunku do złotowego może spaść jeszcze przed obowiązywaniem znowelizowanej rekomendacji S. Związane jest to ze zmianą stawki WIBOR 3M (wysokość oprocentowania kredytów złotówkowych), która na podstawie kontraktów FRA z obecnego poziomu 4,03 proc., ma za 3 miesiące spaść do 3,47 proc., za pół roku – do 3,1 proc., a za 9 miesięcy nawet do 2,99 proc. W tej sytuacji to kredyt w złotych może stać się alternatywą dla zobowiązania w euro, gdyż nie jest obarczony ryzykiem kursowym i kosztami spreadu, stanowiącego różnicę między kursem sprzedaży danej waluty a kursem kupna.

![]()

Na walutowy to ja się na bank nie kwalifikuję Już z dostnaiem w złotówkach mam wielki problem i marnie mi to idzi. Czy się zmieni nie wiem, ale mam nadzieję że jak zacznę z openem działać to wspólnie uda nas się coś wykombinować.