Kredyty hipoteczne – Raport Szybko.pl, Metrohouse i Expandera

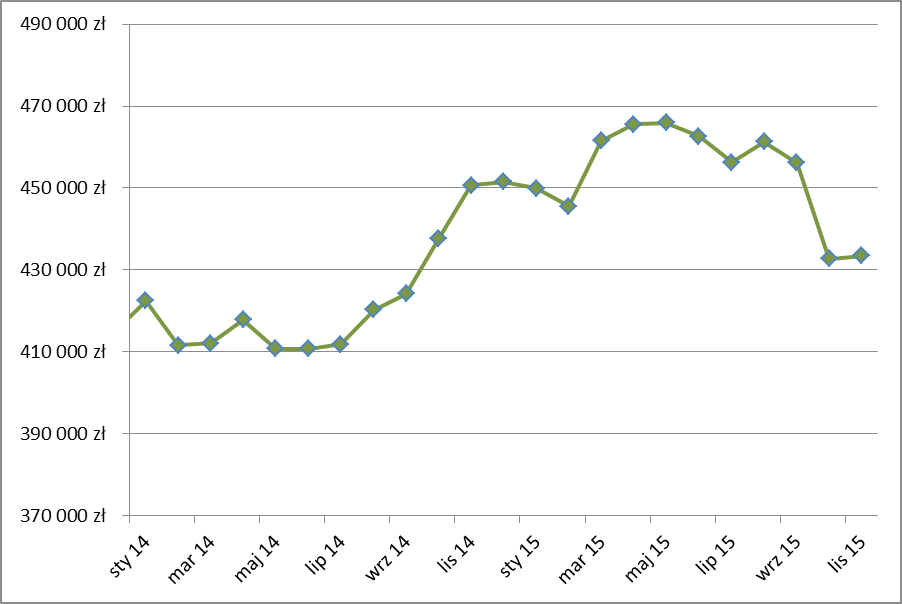

Kolejne banki (Citi i BOŚ) istotnie zmniejszają dostępną kwotę kredytów, a dwa które takie zmiany wprowadziły przed miesiącem częściowo wycofują się z obniżek. Expander zwraca jednak uwagę, że dostępność kredytów wciąż jest dość dobra. W porównaniu do początku roku średnia zdolność kredytowa spadła tylko o 4%. W przyszłym roku może ona wręcz wzrosnąć, jeśli po raz kolejny zostaną obniżone stopy procentowe.

W ubiegłym miesiącu pisaliśmy o czterech bankach (Alior, BZ WBK, Pocztowy i Credit Agricole), które istotnie obniżyły dostępną kwotę kredytów. Teraz do tego grona dołączyły Citi Handlowy (-10%) i BOŚ (-8%). Mimo to przeciętna zdolność kredytowa trzyosobowej rodziny z dochodem 5 000 zł netto niespodziewanie wzrosła. Stało się tak m.in. dlatego, że dwa wspomniane już banki (BZ WBK i Credit Agricole) częściowo wycofały się z obniżek sprzed miesiąca. Dla przykładu BZ WBK w październiku zmniejszył dostępną kwotę kredytu aż o jedną trzecią. Teraz jednak wyliczona kwota kredytu jest aż o 100 000 zł wyższa. Mimo tej podwyżki nadal jest ona jednak o 11% niższa niż we wrześniu.

Ciekawostką jest to, że o 10% wzrosła zdolność kredytowa w PKO BP. To ważna informacja, gdyż ten bank udziela najwięcej kredytów hipotecznych. W rezultacie wszystkim zmian w ofercie banków średnia dostępna kwota kredytu dla opisanej rodziny wynosi 433 000 zł. Oznacza to, że jest tylko o 4% niższa niż na początku roku. Zalecenia KNF dotyczące sposobów obliczania kosztów utrzymania jak na razie bardzo nieznacznie ograniczyły dostępność kredytów. Warto też dodać, że w ostatnim czasie coraz więcej mówi się o możliwości wprowadzenia kolejnej obniżki stóp procentowych. Jeśli tak się stanie, to dostępność kredytów może wręcz jeszcze wzrosnąć.

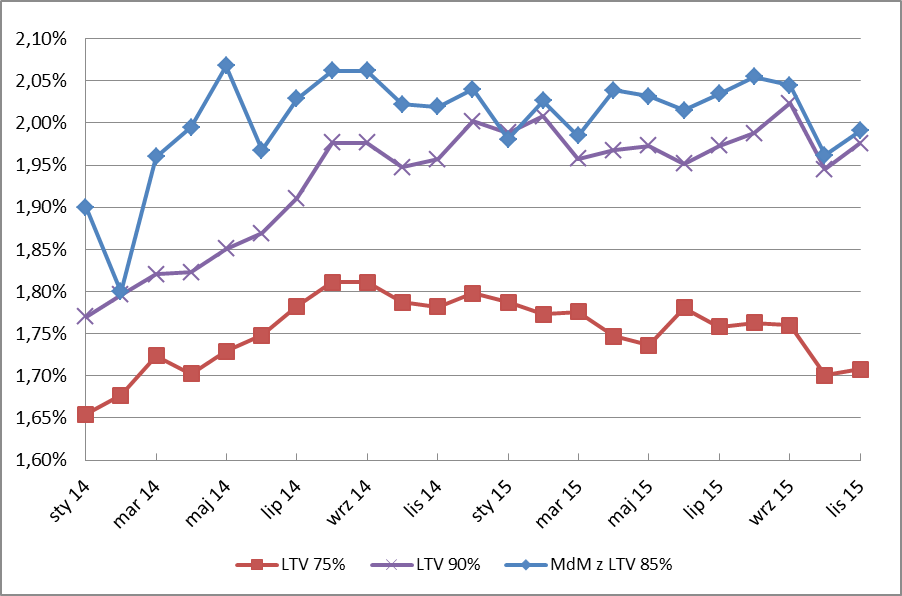

Tymczasem marże w minionym miesiącu niestety wzrosły, co było wynikiem licznych zmian w ofertach. Średnia marża dla kredytów z wysokim (25%) wkładem wynosi obecnie 1,71%, a z najniższym wkładem (10%) 1,98%. Tradycyjnie najwyższa jest natomiast średnia dla kredytów udzielanych w ramach programu „Mieszkanie dla młodych”. Wynosi ona 1,99%. Wart jednak dodać, że mimo podwyżek obecne poziomy marż kredytów z niskim wkładem i tych udzielanych w ramach MdM niemal nie zmieniły się od początku roku i nadal wynoszą ok. 1,98% – 1,99%. W przypadku tych z wysokim wkładem natomiast zauważalnie spadły (z 1,79% do 1,71%). Niestety nie zanosi się, aby obniżka dotknęła również kredytów z wysokim wskaźnikiem LTV. Wręcz przeciwnie, ich marże mogą jeszcze wzrosnąć.

Tab. 1 Kredyty w PLN z wkładem własnym 25%

Kredyt na kwotę 300 tys. PLN, o pozycji decyduje koszt kredytu

|

Bank |

Koszt kredytu w pierwszych 5 latach |

Marża |

Oprocentowanie |

| Bank BPH |

39 329 zł |

0,85% |

2,58% |

| Bank Pekao |

51 010 zł |

1,45% |

3,18% |

| Citi Handlowy |

51 820 zł |

1,60% |

3,33% |

| ING Bank Śląski |

54 181 zł |

1,65% |

3,45% |

| BGŻ BNP PARIBAS |

56 151 zł |

1,65% |

3,45% |

| BZ WBK |

56 195 zł |

1,69% |

3,41% |

| Euro Bank |

56 253 zł |

1,55% |

3,28% |

| PKO Bank Polski |

56 362 zł |

1,84% |

3,57% |

| BOŚ |

56 418 zł |

1,70% |

3,51% |

| Credit Agricole |

56 568 zł |

1,55% |

3,20% |

| Raiffeisen Polbank |

57 888 zł |

1,80% |

3,53% |

| Deutsche Bank |

58 941 zł |

1,65% |

3,38% |

| mBank |

59 596 zł |

1,95% |

3,67% |

| Bank Pocztowy |

60 918 zł |

1,95% |

3,68% |

| Alior Bank |

61 592 zł |

1,89% |

3,62% |

| Millennium |

62 178 zł |

1,89% |

3,62% |

| Getin Noble Bank |

70 744 zł |

2,37% |

4,02% |

Źródło: Raport Szybko.pl, Metrohouse i Expandera

Tab. 2 Kredyty w PLN z wkładem własnym 10%

Kredyt na kwotę 300 tys. PLN, o pozycji decyduje koszt kredytu

|

Bank |

Koszt kredytu w pierwszych 5 latach |

Marża |

Oprocentowanie |

| Bank Pekao |

53 739 zł |

1,59% |

3,32% |

| BZ WBK |

55 929 zł |

1,69% |

3,41% |

| Euro Bank |

59 171 zł |

1,55% |

3,28% |

| mBank |

61 541 zł |

2,10% |

3,82% |

| PKO Bank Polski |

61 807 zł |

2,01% |

3,74% |

| Bank Pocztowy |

62 368 zł |

2,05% |

3,78% |

| Raiffeisen Polbank |

62 990 zł |

2,10% |

3,83% |

| Millennium |

64 783 zł |

2,09% |

3,82% |

| BOŚ |

65 488 zł |

1,80% |

3,61% |

| BGŻ BNP PARIBAS |

65 910 zł |

2,19% |

3,99% |

| Deutsche Bank |

66 622 zł |

1,65% |

3,38% |

| Alior Bank |

69 312 zł |

2,40% |

4,13% |

| Getin Noble Bank |

77 757 zł |

2,47% |

4,12% |

Źródło: Raport Szybko.pl, Metrohouse i Expandera

Tab. 3 Kredyty w ramach programu Mieszkanie dla młodych

Kredyt na kwotę 300 tys. PLN, wkład własny 15%, o pozycji decyduje koszt kredytu

|

Bank |

Koszt kredytu w pierwszych 5 latach |

Marża |

Oprocentowanie |

| Bank Pekao |

54 288 zł |

1,65% |

3,38% |

| BZ WBK |

56 007 zł |

1,69% |

3,41% |

| Euro Bank |

57 960 zł |

1,55% |

3,28% |

| PKO Bank Polski |

61 946 zł |

2,11% |

3,84% |

| BGŻ BNP PARIBAS |

61 995 zł |

1,95% |

3,75% |

| Raiffeisen Polbank |

62 595 zł |

2,10% |

3,83% |

| Millennium |

64 843 zł |

2,09% |

3,82% |

| Deutsche Bank |

66 596 zł |

2,09% |

3,82% |

| BOŚ |

67 419 zł |

1,80% |

3,61% |

| Alior Bank |

69 391 zł |

2,40% |

4,13% |

| Getin Noble Bank |

76 488 zł |

2,47% |

4,12% |

Źródło: Raport Szybko.pl, Metrohouse i Expandera

Wykres 1. Średnia marża w ofertach kredytów hipotecznych w PLN

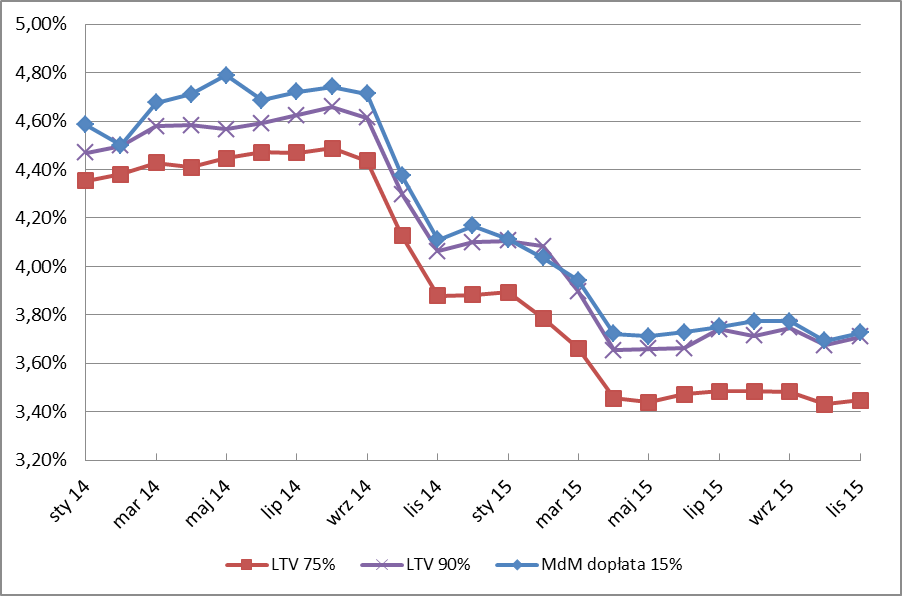

Wykres 2. Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN

Dotyczy kredytu na kwotę 300 tys. PLN

Wykres 3. Średnia zdolność kredytowa w PLN

Dotyczy kredytu w PLN dla 3-osobowej rodziny z dochodem 5 tys. zł netto.