Kredyt mieszkaniowy jest dziś najtańszy w historii

W ciągu miesiąca wyraźnie spadł koszt kredytu hipotecznego. Stało się tak za sprawą obniżenia stóp procentowych przez Radę Polityki Pieniężnej. W efekcie kredyt mieszkaniowy jest dziś najtańszy w historii – wynika z szacunków Lion’s Bank i portalu nieruchomości Domy.pl.

Wartość indeksu kosztu kredytu (IKK) spadła do poziomu 82,5 pkt. Jest to najniższy odczyt w historii badania (od stycznia 2013 r.). Czym jest wskaźnik stworzony przez Lion’s Bank i portal nieruchomości Domy.pl? Ma on za zadanie w prosty sposób prezentować, jak zmienia się miesięczna rata kredytu zaciąganego na zakup mieszkania w dużym polskim mieście. Co miesiąc badamy więc, biorąc pod uwagę ceny nieruchomości i warunki kredytowe, z jaką ratą musiałby liczyć się potencjalny nabywca mieszkania.

Aktualna wartość sugeruje, że chcąc kupić mieszkanie na kredyt w jednym z 10 największych polskich miast, trzeba się liczyć z kosztem o 3,7% niższym niż we wrześniu. Informacja ta powinna tym bardziej cieszyć kredytobiorców, że dziś kredyty hipoteczne w złotych są najtańsze w historii. W dłuższym horyzoncie czasowym tezę tę potwierdzają dane NBP, z których można się dowiedzieć jaki był przeciętny koszt kredytu hipotecznego od marca 2002 roku.

Wracając do bieżącego odczytu IKK można ponadto zauważyć, że nabywca nieruchomości musi się dziś liczyć z niższym kosztem zakupu mieszkania na kredyt niż rok temu (o 1,7%), kiedy indeks był na poziomie (83,9 pkt). Oznacza to, po prostu, że rata kredytu związanego z zakupem przeciętnego mieszkania w dużym mieście jest teraz o 1,7% niższa. Z drugiej strony w styczniu 2013 roku, a więc w momencie, w którym badanie rozpoczęto, zakup na kredyt był o 21,3% droższy niż dziś (indeks na poziomie 100 pkt.).

Czekają nas jeszcze dwie obniżki?

Nie powinno ulegać wątpliwości, że kluczowym czynnikiem, który w ostatnim czasie decyduje o tym ile kosztuje kredyt mieszkaniowy, jest stawka WIBOR. Ta jest nierozerwalnie związana z poziomem stóp procentowych w Polsce, a więc to od decyzji Rady Polityki Pieniężnej w dużej mierze zależy ile kosztować będzie kredyt. Przypomnijmy, że na początku listopada 2012 roku główna stopa procentowa była na poziomie 4,75%. Do października br. Rada Polityki Pieniężnej zdecydowała o obniżeniu tego poziomu do 2%, a więc o ponad połowę, co miało kilkukrotnie większe znaczenie dla potencjalnych nabywców mieszkań niż działania banków komercyjnych podwyższających marże.

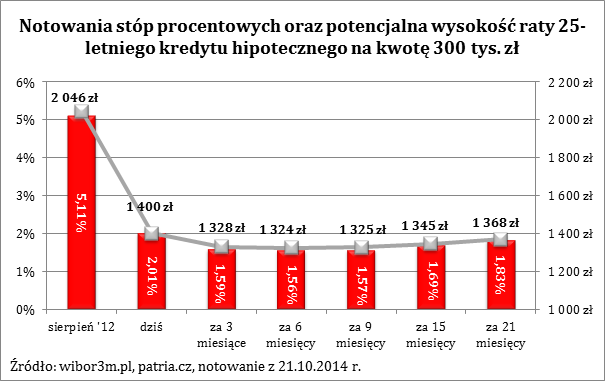

Wspomniane cięcia z dużym prawdopodobieństwem będą miały swój ciąg dalszy. Tak przynajmniej wynika z aktualnych notowań kontraktów terminowych na stopę procentową (FRA). Na początku ostatniej dekady września kontrakty za 3 miesiące wyceniały WIBOR 3M na 1,59%, a więc wyraźnie niżej niż dzisiejsza wartość tego wskaźnika (2,01% na dzień 21 października 2014 r.). Co nie mniej ważne w znacznie dłuższym horyzoncie czasowym (21-miesięcznym) kontrakty na WIBOR 3M notowane są na poziomie 1,83%, czyli również wyraźnie niżej niż dziś. Z tych notowań wnioskować można, że już niebawem rynek spodziewa się 2 obniżek stóp procentowych, a w horyzoncie dwóch lat WIBOR nie powinien być wyższy niż wskazują dzisiejsze notowania. Dostęp do kredytów powinien więc pozostać relatywnie łatwy przez dłuższy czas.