Inflacja pustoszy, a raty rujnują kieszenie Polaków

W czerwcu poziom cen powinien wzrosnąć o 4,8% względem analogicznego okresu przed rokiem – szacuje Ministerstwo Gospodarki. Dla 700 tys. rodzin jest to jednak niewiele w porównaniu do wzrostu raty kredytu we franku na poziomie przeszło 14%. W lipcu sięgnąć on może nawet 18%, a łączne wydatki rodaków na obsługę wszystkich kredytów mieszkaniowych zbliżą się do 1,4 mld złotych – szacuje Home Broker. Ich udział w wydatkach przeciętnego Polaka wzrósł w ostatnich 8 latach pięciokrotnie. Idąc za przykładem Wielkiej Brytanii warto więc zastanowić się nad uwzględnieniem tego kosztu w koszyku inflacyjnym.

Według prognozy Ministerstwa Gospodarki czerwcowa inflacja osiągnie poziom 4,8% w stosunku rocznym. W opinii nawet 700 tys. osób, które zadłużyły się w szwajcarskiej walucie, poziom ten może wydawać się mało szokujący. Wysokość rat spłacanych przez nich kredytów w tym samym czasie wzrosła bowiem o przeszło 14% – wynika z danych Home Broker. W związku z coraz droższym frankiem w lipcu wynik ten może przekroczyć 18%. Przykład? Gdyby zadłużyć się na 300 tys. zł i 30 lat w CHF w czerwcu 2010 roku, to wtedy rata wyniosłaby około 1,5 tys. zł, w rok później było to już ponad 1,7 tys. zł miesięcznie, a w lipcu nawet blisko 1,8 tys. zł.

Raty kredytów większe niż edukacja

Także dlatego Polacy wydadzą w lipcu około 1,4 mld złotych na obsługę kredytów mieszkaniowych – wynika z szacunków Home Broker na podstawie danych NBP. Pozycja ta pochłania obecnie pięciokrotnie większą część wydatków konsumpcyjnych niż na początku 2002 roku. Wspomniane wyżej 1,4 mld złotych stanowi blisko 1,8% wydatków konsumpcyjnych Polaków publikowanych przez GUS. Dla porównania wydatki przeciętnego rodaka na edukację stanowią jedynie 1,2% koszyka dóbr i usług branych pod uwagę przy obliczaniu przez GUS wskaźnika inflacji. Włączenie kosztu kredytu do koszyka inflacyjnego wydaje się więc zasadne. Działanie takie nie byłoby w skali europejskiej odosobnione. Na podobny krok zdecydowała się na przykład Wielka Brytania obliczając wskaźnik zmiany cen dóbr i usług konsumpcyjnych RPI.

Co dziewiąty Polak z kredytem

O potrzebie uwzględnienia wpływu raty kredytu na budżety gospodarstw domowych przemawia jeszcze jedna kwestia. Kredyty hipoteczne są coraz bardziej popularne. Co prawda dynamika przyrostu ich liczby wyhamowała, ale od 2002 roku do 1 kwartału 2011 roku wzrosła z 290 tys. aktywnych umów do przeszło 1,5 mln sztuk. Gdyby ponadto przyjąć, że jedna rodzina posiada jeden kredyt, a każde gospodarstwo domowe (zgodnie z danymi GUS) składa się z 2,9 osób, to kredyt hipoteczny ciąży na 4,37 mln rodaków. Dotyczy to więc co dziewiątego Polaka.

Frank chwilowo pustoszy portfele

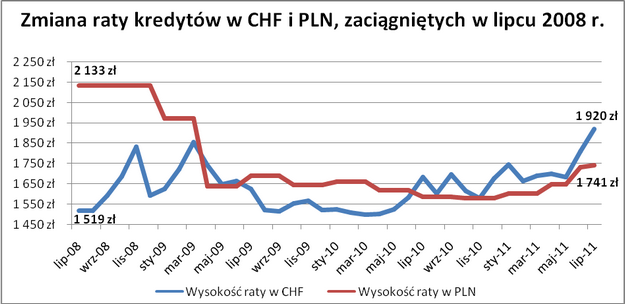

Wydaje się jednak, że w najgorszej sytuacji są osoby, które zadłużyły się w szwajcarskiej walucie w lipcu 2008 roku, kiedy to kurs tej waluty spadł poniżej 2 zł. Gdyby w tamtym okresie zadłużyć się na 30 lat i 300 tys. zł w CHF można by było spodziewać się raty na poziomie 1,5 tys. zł miesięcznie. Po trzech latach wzrosłaby ona do przeszło 1,9 tys. zł. Dla porównania osoby, które zamiast szwajcarskiej waluty wybrałyby w tym samym czasie złotówkę, opłacałyby pierwsze raty na poziomie 2,1 tys. zł miesięcznie, natomiast dziś już tylko 1,7 tys. zł, czyli o blisko 0,2 tys. zł mniej niż osoby zadłużone we franku. Chociaż obecny poziom raty przemawia za zadłużeniem w złotych, trzeba zauważyć, ze w całym dotychczasowym okresie kredytowania osoby zadłużone w CHF wpłaciły do banku mniej niż te zadłużone w złotym. Łączny koszty obsługi długu w rodzimej walucie wyniósł przez trzy lata 64,5 tys. zł. Dla porównania w CHF jest to o 4 tys. zł mniej, czyli 60,5 tys. zł. Na niekorzyść szwajcarskiej waluty przemawia natomiast wysokość salda kredytu zaciągniętego trzy lata temu. Pierwotna kwota 300 tys. zł, pomimo 3 lat obsługi długu wzrosła do 503 tys. zł. Osoby spłacające kredyt w złotych mają natomiast do spłacenia 287 tys. zł.

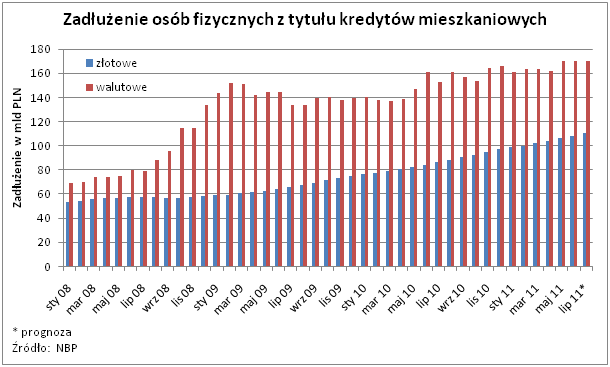

Ryzyko walutowe nam nie straszne

Dziwić więc może, że pomimo ryzyka walutowego łączne saldo zadłużenia jest większe w przypadku kredytów walutowych niż złotowych. Częściowo wynika to z faktu, że wartość pojedynczego kredytu denominowanego w walucie jest przeciętnie wyższe niż w złotówce. Obecnie różnica ta sięga blisko 75%. Na wartość kredytów walutowych ma jednak duży wpływ także kurs walutowy. Idealnym tego przykładem jest okres od lipca 2008 roku do lutego roku kolejnego. Łączne zadłużenie rodaków denominowane w walutach wzrosło wtedy z 79,3 mld złotych do blisko 151,7 mld zł i to w warunkach znacznego wyhamowania akcji kredytowej. Warto zauważyć, że właśnie na ten okres przypada wzrost notowań franka szwajcarskiego z poziomu 1,96 pod koniec lipca 2008 roku do 3,33 w połowie lutego roku kolejnego. Dane NBP za ostatnie 9 lat pokazują ponadto, że łączne zadłużenie rodaków na cele mieszkaniowe w walutach zawsze było na poziomie wyższym niż złotowe.