Banki nie lubią za dużych metraży

300-metrowe mieszkanie czy dom o powierzchni 600 m kw.? Dla większości Polaków to czysta abstrakcja. Zakup takiej nieruchomości to wydatek rzędu kilku milionów złotych, choć zdarzają się perełki w dużo niższej cenie. Banki wcale nie są chętne do udzielania kredytów na nieruchomości w rozmiarze XXL.

Z okazji przypadającego dziś „dnia dużego rozmiaru” Home Broker sprawdził, jakie nieruchomości o wyjątkowo dużych powierzchniach są obecnie dostępne na rynku. Sprawdziliśmy też, jak banki podchodzą do kredytowania niestandardowych metraży. Duży format to duże pieniądze – przede wszystkim wynikające z metrażu, ale też lokalizacji. Luksusowe apartamenty to domena centrów miast i najbardziej prestiżowych dzielnic. Duże domy, czy wręcz pałacyki, powstają zwykle na terenach modnych przedmieść. Duże metraże znajdziemy też w przedwojennych willach czy kamienicach. Te drugie nierzadko wymagają generalnego remontu. W ich przypadku sam zakup nie musi oznaczać wydania niebotycznej kwoty, ale na pewno wielkie wydatki pojawią się później.

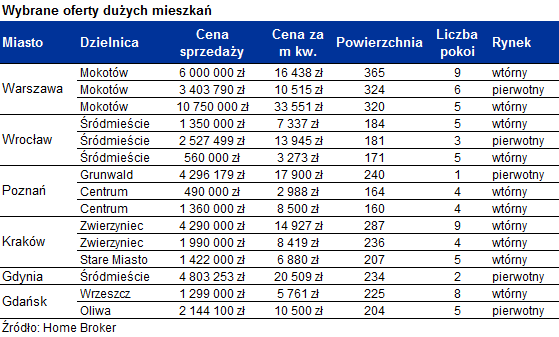

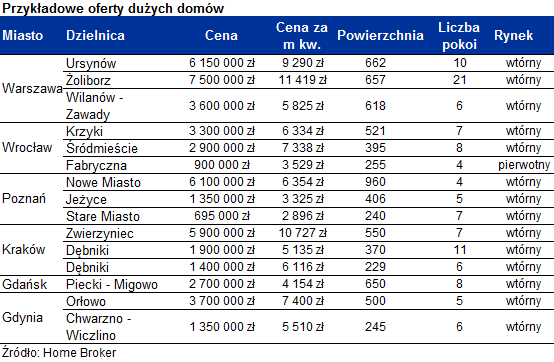

1, 2, 3 miliony złotych, a może więcej?

Kwota 1 miliona złotych za nieruchomość przestała już robić większe wrażenie, bo tyle kosztuje większe mieszkanie w stolicy. Ale na rynku pojawiają się perełki – we Wrocławiu i w Poznaniu znaleźliśmy dwa apartamenty w przedwojennych kamienicach, o bardzo atrakcyjnych metrażach w cenie poniżej 600 tys. zł. Obydwa wymagają jednak generalnego remontu. Dla fascynata mogą być jednak atrakcyjne.

Za 2 miliony kupimy już współczesny apartament w dużym mieście (ok. 200 m kw.) w ścisłym centrum lub duży dom na przedmieściach. Ale nie w stolicy – tutaj taka kwota wystarczy co najwyżej na zakup sporego mieszkania, ale na pewno nie w historycznej kamienicy i raczej nie w centrum miasta. Poniżej tej kwoty bez problemu znajdziemy też domy o powierzchni nie przekraczającej 300 m kw. zlokalizowane do 10 km od centrów Poznania, Wrocławia czy Gdańska. W Krakowie natomiast znaleźliśmy 11-pokojowy dom o powierzchni 370 m kw., który znajduje się 6 km od centrum miasta.

3 miliony nie wystarczą na apartament w gdyńskim „Sea Towers”, ani na 287-metrowe lokum na krakowskim Salwatorze, ale wystarczą na zakup 650 m kw. domu w Gdańsku, czy też blisko 400-metrowego domu położonego niecałe 6 km od centrum Wrocławia. 5 milionów to nadal zbyt mało na reprezentacyjny dom na warszawskim Ursynowie lub też 320 metrowe mieszkanie z pięknym widokiem na Skarpę Warszawską.

Luksus w standardzie

W nieruchomościach „dużego rozmiaru” możemy spodziewać się wyszukanego standardu. Apartamenty – nawet te w stanie deweloperskim – będą miały recepcję z pakietem usług konsjerż, czy prywatne siłownie lub basen. Do tego dochodzi wysoka klasa wykończenia części wspólnych (kamień, egzotyczne drewno, meble).

Domy z najwyższej półki to zazwyczaj reprezentacyjne rezydencje na dużych działkach. Duża powierzchnia, kilkanaście pokoi, nierzadko własny basen, sauna i jacuzzi. Takie domy zazwyczaj przynależą do większych osiedli zamkniętych – dzięki czemu teren jest stale chroniony. – To nie tylko basen czy sauna. W domach tej klasy znajdziemy również piwniczki na wino, miejsca na spore garderoby, gabinety, czy też pokoje do gry w bilard. Blaty w kuchniach mają nierzadko ponad 10 metrów długości – wylicza Marcin Murzyński, doradca Home Broker z Wrocławia. To jednak nie wszystko. Dodatkowym wyposażeniem największych domów bywa też… domek gościnny.

Kamienice do remontu

Inaczej sytuacja może wyglądać w przypadku dużych mieszkań w kamienicach. Często zdarza się, że mieszkają w nich osoby, których nie stać na przeprowadzenie remontu. – Takie lokale są zaniedbane, mają węglowe piece, instalację elektryczną wymagającą natychmiastowej wymiany. Sufity się sypią, a na ścianach możemy znaleźć nawet 15-20 warstw przeróżnej farby, często kredy której dzisiaj się już nie stosuje. W łazienkach są żeliwne wanny, a w pokojach meble pamiętające kilka epok – zauważa Marcin Murzyński. Dodaje jednak, że cena może kusić. Tym bardziej, że przedwojenne mieszkania mają swój urok.

Lokale w przedwojennych budynkach zazwyczaj są bardzo wysokie. 3 metry to norma, ale można znaleźć mieszkania o wysokości nawet do 3,7 metra. Pokoje wielkości 30 nawet do 40 m kw., łazienki powyżej 10 m kw. dają możliwość ciekawej aranżacji. A dzięki murom zewnętrznym znacznie grubszym niż obecnie budowane temperatury wewnątrz lokali utrzymują się na stałym poziomie przez cały rok.- Korzystając z usług doświadczonego architekta wnętrz można zrobić dosłownie wszystko. Ale oczywiście za taki remont trzeba słono zapłacić. Koszt remontu może sięgnąć nawet połowy kosztu zakupu mieszkania – konkluduje Marcin Murzyński.

„Duże” dla architektów i przedsiębiorców

Dlatego, jak zauważa Paweł Chaberski, inny doradca Home Broker z Wrocławia, duże powierzchnie chętnie kupują… architekci. – Mogą wtedy przelać swoje wizje na własne mieszkanie i pochwalić się nim jako swoją wizytówką. Dotyczy to zarówno domów, jak i lokali mieszkań. W tym drugim przypadku często kupują np. dwa sąsiadujące apartamenty i łączą je ze sobą. Według Pawła Chaberskiego, metraż rzadko idzie natomiast w parze z liczebnością rodziny. – Są rodziny z jednym dzieckiem, które budują domy o powierzchni powyżej 200 m kw. Chcą mieć przestrzeń, bo sami wychowali się wielkiej płycie i teraz mogą zrobić to, czego ich rodzice nie byli w stanie – mówi doradca. Inny przykład nabywców „dużego rozmiaru” to osoby prowadzące własną firmę. Mogą część dużego domu przeznaczyć na biuro i odnosić z tego tytułu korzyści podatkowe (amortyzacja, odpis części kosztów kredytu).

Uwaga na płynność

Problemem przy zakupie dużego domu mieszkania może być jednak niska płynność tego typu nieruchomości. To potencjalne utrudnienie na przyszłość, ale też problem przy zaciągnięciu kredytu. Zakupy drogich mieszkań też są bowiem finansowane z kredytu, choć zwykle jego procentowy udział w cenie zakupu jest mniejszy niż w przypadku tańszych nieruchomości.

Badania Home Broker przeprowadzone w 2010 r. pokazują, że gdy udział gotówki w zakupie nieruchomości wynosi przynajmniej 80%, to jej średnia cena wynosi 489 tys. zł. Z kolei gdy udział gotówki wynosi co najwyżej 20%, to średnia cena nieruchomości spada do 321 tys. zł. Najprawdopodobniej wynika stąd, że droższa nieruchomość jest kolejną kupowaną w życiu. Czyli po pierwsze nabywca dysponuje gotówką ze sprzedaży wcześniej kupionego mieszkania czy domu, a po drugie ma też inne oszczędności.

Nieruchomość „nietypowa” – może być problem z kredytem

Z jakimi ograniczeniami może się spotkać osoba, która chce zaciągnąć kredyt na zakup dużego mieszkania lub domu? Mogą dotyczyć lokalizacji, dopuszczalnego metrażu czy maksymalnej ceny. Przykładowo, MultiBank ma wewnętrzną siatkę typów nieruchomości i lokalizacji, która określa czy bank udzieli kredytu, a także, jakiego wkładu własnego zażąda. Bank dzieli nieruchomości na typowe i nietypowe. Przykładowo, do pierwszej grupy zalicza mieszkania o powierzchni do 110 m kw. czy domy o powierzchni do 300 m kw. Większe domy i mieszkania zalicza z kolei do drugiej grupy. Jeśli nieruchomość jest „nietypowa” bank udzieli tylko kredytu hipotecznego. Nie jest możliwe zaciągnięcie pod jej zastaw pożyczki hipotecznej.

Przy dużym metrażu potrzebny wkład własny

Niektóre banki mają z kolei ograniczenia dotyczące powierzchni mieszkań i domów, które mogą być zabezpieczeniem kredytu. W Raiffeisen Banku, jeśli klient nie dysponuje wkładem własnym w wysokości min. 10%, mieszkanie nie może być większe niż 150 m kw. BNP Paribas Bank ma z kolei ograniczenia co do maksymalnej wartości nieruchomości. Przykładowo dla Trójmiasta, Łodzi i Szczecina jest to 5 mln zł dla domu i 2 mln zł dla mieszkania. Jeżeli klient chce kupić lokal niespełniający powyższych parametrów musi liczyć się z obniżeniem maksymalnego wskaźnika LtV o 15 pkt. procentowych.

W Banku Nordea może pojawić się ograniczenie w przypadku zakupu drogiej nieruchomości (powyżej 14 tys., za m kw.) położonej na małym rynku, gdzie nie ma innych lokali o podobnym standardzie (dotyczy to apartamentów o powierzchni powyżej 200 m kw. i domów powyżej 400 m kw.). Bank traktuje je jako trudno zbywalne i ogranicza LtV do 60%.